実質的支配者について

実質的支配者とは、法人の事業経営を実質的に支配することが可能となる関係にある個人等をいい、一般的に株式会社の場合は主要個人株主が該当します。

お申込み法人の実質的支配者(主要個人株主・代表者など)について、株主名簿や登記事項証明書等をご確認のうえ、必ずご入力ください。

お申込み法人の実質的支配者(主要個人株主・代表者など)について、株主名簿や登記事項証明書等をご確認のうえ、必ずご入力ください。

貴社株式(議決権)の直接・間接保有についての例

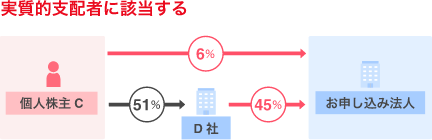

実質的支配者に該当する例

(例1)直接・間接に保有する株式の割合が50%を超える

個人株主Cの保有株式:直接保有分 6% + 間接保有分 45%= 51% > 50%

個人株主Cは、お申し込み法人の株式の50%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

個人株主Cは、お申し込み法人の株式の50%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

ご注意事項

- この場合、(例1)のような25%超の株式を保有する個人株主がいたとしても、「実質的支配者」に該当するのは50%超の株式を保有する個人株主Cの1名のみとなります。

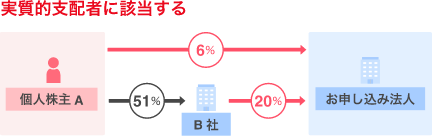

(例2)直接・間接に保有する株式の割合が25%を超える

個人株主Aの保有株式:直接保有分 6% + 間接保有分 20% = 26% > 25%

個人株主Aは、お申し込み法人の株式の25%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

個人株主Aは、お申し込み法人の株式の25%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

間接保有とは?

お申し込み法人の株式を他社を介して間接的に保有することを言います。間接保有の条件は他社の株式を50%超保有することです。この場合、個人株主Aは、B社の株式の51%(>50%)を保有しているため、B社が保有するお申し込み法人の株式20%を間接的に保有していることとなります。

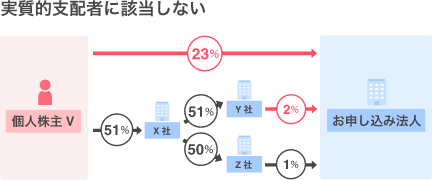

実質的支配者に該当しない例

(例3)直接・間接に保有する株式の割合が25%以下

個人株主Vの保有株式:直接保有分 23% + 間接保有分 2% = 25% ≦ 25%

個人株主Vは、お申し込み法人の株式の25%超を直接・間接に保有しておらず、「実質的支配者」に該当しない。

個人株主Vは、お申し込み法人の株式の25%超を直接・間接に保有しておらず、「実質的支配者」に該当しない。

ご注意事項

- 50%超の株式を保有していれば、お申し込み法人との間に複数社が介在しても間接保有となります。

- X社が、Y社の株式の51%(>50%)、Z社の株式の50%(≦50%)を保有している場合、Y社が保有する2%は間接保有分に当たります。Z社については、X社が保有する株式が50%以下のため、Z社が保有する1%は間接保有分に当たりません。