実質的支配者(主要個人株主、代表者など)について

法人の事業経営を実質的に支配することが可能となる関係にある個人をいい、

一般的に、株式会社の場合は主要個人株主がこれに該当します。

1.はじめに貴社が実質的支配者(個人)の申告が必要かご確認ください

申告が必要な場合

以下のいずれかに該当する場合、2へお進みください。

- 株式会社、(特例)有限会社、投資法人、特定目的会社等

- 一般社団法人、一般財団法人、学校法人、宗教法人、医療法人、社会福祉法人、特定非営利活動(NPO)法人、持分会社(合名会社・合資会社・合同会社)等

- 個人事業者(非法人)の場合は、「実質的支配者」に関するご申告は不要です。

2.貴社に該当するものにしたがって、実質的支配者(個人)を特定してください

- 資本関係が複雑である等のやむを得ない理由により(1)または(2)に該当する個人を把握できない場合には、(9)に該当する個人(代表者全員)をご申告ください。

株式会社、(特例)有限会社、投資法人、特定目的会社等の場合

下記の基準((1)/(2)/(9))に該当する個人が、貴社の「実質的支配者」となります。

その方(それらの方々)の該当する基準番号((1)/(2)/(9))および「氏名・自宅現住所・生年月日」を、ご申告ください。

その方(それらの方々)の該当する基準番号((1)/(2)/(9))および「氏名・自宅現住所・生年月日」を、ご申告ください。

- (1)貴社株式(議決権)の25%超を直接・間接※1に保有する個人株主【最大3名・全員※2】

- (2)((1)への該当者がいない場合)

出資・融資・取引等により貴社事業活動に支配的影響力のある個人【全員】 - (9)((1)・(2)への該当者がいない場合)

貴社の代表者(代表取締役)【全員】- ※1 間接保有には「個人株主が株式の50%超を保有する他社」が保有する貴社株式を含みます。

- ※2 ただし、50%超を直接・間接に保有する個人株主がいる場合は、その方1名のみとなります。

一般社団法人、一般財団法人、学校法人、宗教法人、医療法人、社会福祉法人、特定非営利活動(NPO)法人、持分会社(合名会社・合資会社・合同会社)等の場合

下記の基準((1)/(9))に該当する個人が、貴法人の「実質的支配者」となります。

その方(それらの方々)の該当する基準番号((1)/(9))および「氏名・自宅現住所・生年月日」を、ご申告ください。

その方(それらの方々)の該当する基準番号((1)/(9))および「氏名・自宅現住所・生年月日」を、ご申告ください。

- (1)貴法人から収益配当または財産分配を受ける権利の25%超を保有する個人【最大3名・全員※3】

および、出資・融資・取引等により貴法人事業活動に支配的影響力のある個人【全員】 - (9)((1)への該当者がいない場合)

貴法人の代表者(代表役員・代表理事・理事長・代表社員等)【全員】- ※3 ただし、50%超を保有する個人がいる場合は、その方1名のみとなります。

貴社株式(議決権)の直接・間接保有についての例

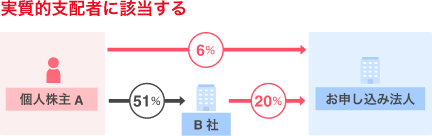

実質的支配者に該当する例

(例1)直接・間接に保有する株式の割合が25%を超える

個人株主Aの保有株式:直接保有分 6% + 間接保有分 20% = 26% > 25%

個人株主Aは、お申し込み法人の株式の25%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

個人株主Aは、お申し込み法人の株式の25%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

間接保有とは?

お申し込み法人の株式を他社を介して間接的に保有することを言います。間接保有の条件は他社の株式を50%超保有することです。この場合、個人株主Aは、B社の株式の51%(>50%)を保有しているため、B社が保有するお申し込み法人の株式20%を間接的に保有していることとなります。

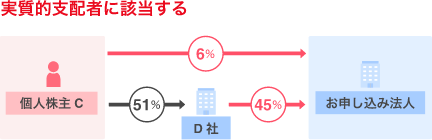

(例2)直接・間接に保有する株式の割合が50%を超える

個人株主Cの保有株式:直接保有分 6% + 間接保有分 45%= 51% > 50%

個人株主Cは、お申し込み法人の株式の50%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

個人株主Cは、お申し込み法人の株式の50%超を直接・間接に保有していることとなり、「実質的支配者」に該当する。

ご注意事項

- この場合、(例1)のような25%超の株式を保有する個人株主がいたとしても、「実質的支配者」に該当するのは50%超の株式を保有する個人株主Cの1名のみとなります。

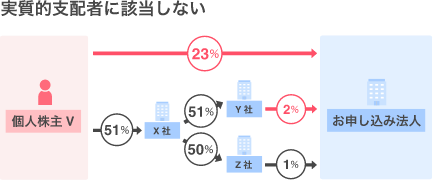

実質的支配者に該当しない例

(例3)直接・間接に保有する株式の割合が25%以下

個人株主Vの保有株式:直接保有分 23% + 間接保有分 2% = 25% ≦ 25%

個人株主Vは、お申し込み法人の株式の25%超を直接・間接に保有しておらず、「実質的支配者」に該当しない。

個人株主Vは、お申し込み法人の株式の25%超を直接・間接に保有しておらず、「実質的支配者」に該当しない。

ご注意事項

- 50%超の株式を保有していれば、お申し込み法人との間に複数社が介在しても間接保有となります。

- X社が、Y社の株式の51%(>50%)、Z社の株式の50%(≦50%)を保有している場合、Y社が保有する2%は間接保有分に当たります。Z社については、X社が保有する株式が50%以下のため、Z社が保有する1%は間接保有分に当たりません。