自動車ローンは何年で契約するべき?決め方やシミュレーションを紹介

2025年12月2日

写真はイメージです

車を購入するにあたって、自動車クレジット(以下、自動車ローン)を何年で契約するべきか迷っている方は多いのではないでしょうか。自動車ローンの総支払額は、契約期間によって変動します。そのため、契約期間は購入時に検討すべき重要なポイントの1つです。

今回は、自動車ローンが一般的に何年まで契約できるのかをはじめ、契約期間を検討する際のポイントを解説します。支払いシミュレーションや注意点も紹介していますので、ぜひ参考にしてください。

<この記事のポイント>

- 自動車ローンの契約期間は一般的に、ディーラーローンの場合3~8年、銀行ローンの場合7~10年が目安

- 自動車ローンの契約期間を決める際には、月にどのくらい車にお金をかけられるか、繰上返済をする予定はあるかを加味して検討する

- 自動車ローンは基本的に契約期間を変更できないこと、契約期間中に車を売却する場合には一括返済をする必要があることに注意する

目次

車のローンは何年まで契約できる?ディーラーローンと銀行ローンの違い

自動車ローンには、大きく分けて「ディーラーローン」と「銀行ローン」の2種類があります。それぞれの自動車ローンについて、一般的な契約期間を確認していきましょう。

ディーラーローンの場合

ディーラーローンとは、車の販売店が信販会社などと提携して提供する自動車ローンのことです。

ディーラーローンの契約期間は販売店によって異なりますが、一般的には3~8年が目安となります。比較的短期間での契約にも対応できる点が特徴です。

ディーラーローンの契約期間は販売店によって異なりますが、一般的には3~8年が目安となります。比較的短期間での契約にも対応できる点が特徴です。

なお、トヨタの場合は、5年契約が最も多く、次いで3年契約が選ばれています。

銀行ローンの場合

銀行ローンとは、銀行や信用金庫などが提供する自動車ローンのことです。

銀行ローンの契約期間は金融機関ごとに異なるものの、多くの場合、ディーラーローンと比べて長期契約に対応しています。

銀行ローンの契約期間は金融機関ごとに異なるものの、多くの場合、ディーラーローンと比べて長期契約に対応しています。

自動車ローンの契約期間を検討するときのポイント

自動車ローンを無理なく支払っていくためには、確認するべきポイントがあります。自動車ローンの契約期間を検討する際は、下記の2点について確認しましょう。

月にどのくらい車にお金をかけられるか

自動車ローンの契約期間を検討する際のポイントの1つは、月にどのくらい車にお金をかけられるかという点です。

車を所有すると自動車ローンの支払い以外にも、駐車場代、ガソリン代、税金などを負担する必要があります。年度によっては車検の費用もかかるため、維持費を含めた月間と年間の出費をおおよそ把握しておくことが大切です。

その上で、車にかかるお金と家計とのバランスを無理なく保てるかどうか、判断しなくてはなりません。現時点で問題なく支払える金額に収まっているかどうかだけではなく、将来的に必要になる可能性がある、住宅購入費用や子供に関連した費用なども想定しましょう。

直近の暮らしのみならず、長い目で捉えて無理なく支払える金額かどうかを考慮しておくことが重要です。

繰上返済をする予定はあるか

自動車ローンの契約期間を検討する際の2つ目のポイントは、繰上返済をする予定があるか否かです。

自動車ローンは、購入時にまとまった費用を用意せずに車を所有できる点がメリットですが、分割払いのため金利(分割払手数料)が発生します。

金利(分割払手数料)を抑え、支払総額を少なくする方法の1つには、繰上返済の利用が挙げられます。そのため、繰上返済を利用する予定がある場合、総支払額を抑える目的で契約期間を無理に短くする必要はないでしょう。

自動車ローンの金利(分割手数料)について、詳しく知りたい方はこちらも併せてご覧ください。

トヨタの自動車ローンの金利は?ローンの種類や返済イメージを紹介

頭金をいくら用意できるか

自動車ローンの契約期間を検討する際には、用意できる頭金の額も考える必要があります。頭金の額によって返済期間や月々の負担は大きく変わります。例えば、頭金を多めに支払えば元本が少なくなるため、月々の支払額を抑えたり、返済期間を短縮したりできるでしょう。

ただし、頭金を支払うかどうか、またいくら支払うかは、契約者が自由に決められます。手元にまとまった資金がない場合などは、頭金を支払わなくても自動車ローンの契約は可能です。

自動車ローンの契約期間を決める際に知っておきたい注意点

自動車ローンの契約期間を決めるにあたり、知っておきたい注意点をご紹介します。契約後に慌てることのないよう、下記の2点を押さえておきましょう。

基本的に契約期間は変更できない

自動車ローンは、一度契約を締結したら基本的に契約期間の変更ができない点に注意が必要です。

例えば、毎月の支払いが厳しくなった際、契約期間を延長して毎月の支払金額を抑えたいと思ったとしても、基本的に契約期間の変更はできません。早めに支払いを終えたい場合には、繰上返済を利用できる場合があるものの、自動車ローンによっては繰上返済時にも手数料がかかります。

そのため、無理なく支払いを続けられるか慎重に判断する必要があるのです。

そのため、無理なく支払いを続けられるか慎重に判断する必要があるのです。

なお、トヨタの自動車クレジット(自動車ローン)では「お支払いプランの変更」を申し込むことで、追加費用を必要とせず、毎月の支払額を変更できます。自動車ローンの契約を検討する際には、このようなサービスの有無も確認しましょう。

契約期間中に車を売却するときは一括返済をする必要がある

自動車ローンの契約期間中に車を売却することになった場合、一括返済しなければならない点にも注意しましょう。

ライフスタイルの変化などによって、将来的に車を手放す可能性はゼロではありません。

例えば、転勤に伴って車が不要になったり、子供の誕生を機に車を乗り換えたりすることも考えられます。

例えば、転勤に伴って車が不要になったり、子供の誕生を機に車を乗り換えたりすることも考えられます。

ディーラーローンの場合、完済するまで車の所有権はディーラーまたは信販会社の名義となります。そのため、車を売却する場合には残債を一括返済し、所有権解除手続きを行わなくてはなりません。

銀行ローンの場合、車検証の「所有者欄」に記載された氏名が車の使用者であれば売却が可能です。ただし、契約時に「残債がある場合は売却不可」といった条項が設けられているケースもあり、その場合は、売却時に残債の一括返済が必要です。

銀行ローンの場合、車検証の「所有者欄」に記載された氏名が車の使用者であれば売却が可能です。ただし、契約時に「残債がある場合は売却不可」といった条項が設けられているケースもあり、その場合は、売却時に残債の一括返済が必要です。

毎月の支払い負担をできるだけ抑える方法

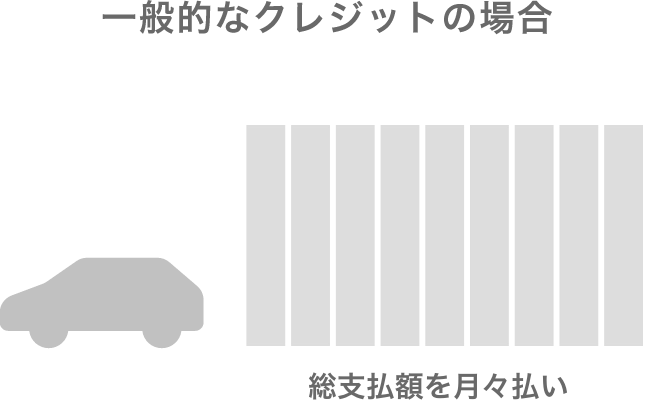

長期で自動車ローンを契約した場合、毎月の支払額を抑えられるメリットがある反面、その分金利(分割払手数料)の支払いが必要になるため、支払総額は大きくなってしまいます。

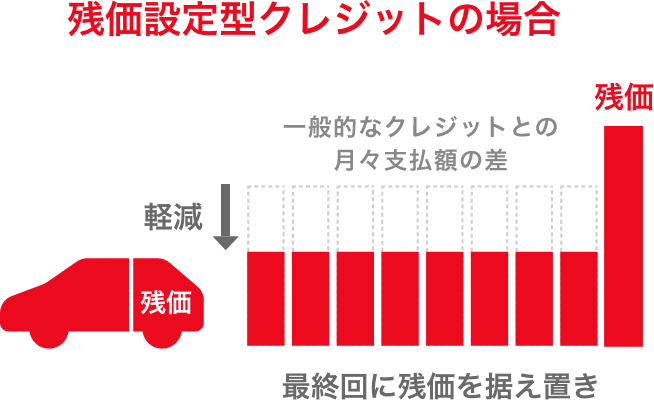

毎月の支払額を抑えつつ車を所有したい方には、通常の分割払いではなく、ディーラーローンに該当する「残価設定型クレジット(以下、残価設定ローンと記載)」を利用する方法もあります。

残価設定ローンとは

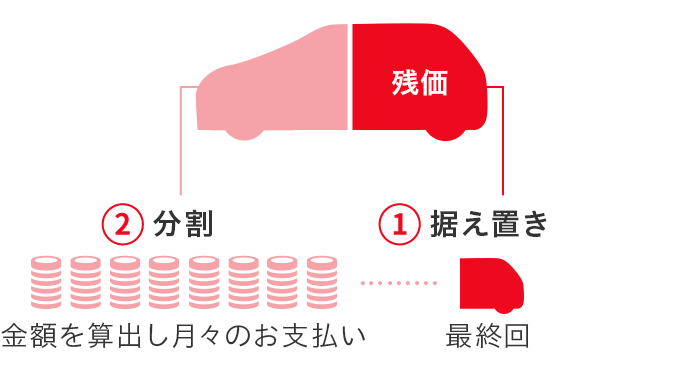

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置き、最終回分を除いた総額を分割して支払う自動車ローンのことです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

■残価設定ローンのイメージ

通常の分割払いの場合、自動車ローンの契約年数に応じて車両本体価格を分割し、金利(分割払手数料)を含めた額を毎月支払います。残価を除いた分を分割する残価設定ローンは、通常の分割払いに比べて、毎月の支払額を抑えられるのです。

毎月の負担をできるだけ抑えたい方はもちろん、「まとまった頭金を用意するのは難しいものの、新車に乗りたい」「上位グレードの車を選びたいけれど、予算をオーバーしてしまう」といった方にも適しています。

ただし、残価設定ローンは、毎月の支払額を抑えられる一方、金利(分割払手数料)の負担が大きくなることがあります。

据え置いた残価の支払いは?

残価設定ローンでは、据え置いた残価の支払いを必要としないケースがあります。

最終回分の支払い方法は、下記3つのプランから選択が可能です。

<最終回の支払いプラン>

- 同じメーカーで新しい車に乗り換える

- 車を返却する

- 車を買い上げる

「同じメーカーで新しい車に乗り換える」「車を返却する」場合、最終回の支払いは必要ありません。ただし、車の状態が規定に合っていない場合は、別途精算金が発生する可能性もあります。

「車を買い上げる」場合は、最終回の支払い分を一括精算するか、再度分割支払い(再クレジット払い)の契約を行います。

なお、契約内容の詳細は販売店によって異なるため、各販売店に確認してください。

通常の分割払いと残価設定ローンの支払いシミュレーション

自動車ローンを何年で契約するか検討する際は、支払いシミュレーションが参考になります。ここでは、通常の分割払いと残価設定ローンの支払いシミュレーションをご紹介します。

通常の分割払いで5年契約した場合

自動車ローンを契約した際の毎月の支払額は、金利(分割払手数料)、契約期間、頭金やボーナス払いの有無・金額などによって変動します。ここでは一例として、約400万円の車を5年60回払いで購入した場合のシミュレーションをご紹介します。

■約400万円の車を通常の分割払いで支払うイメージ

| 支払項目 | 支払額 |

|---|---|

| 車両本体価格 (現金販売価格) |

3,920,000円 |

| 頭金 | 300,000円 |

| 割賦元金 | 3,620,000円 |

| 月々のお支払い | 初回:49,200円 |

| 月々:47,700円(49回) | |

| ボーナス:200,000円 (6月・12月/10回) |

|

| 支払総額 | 4,686,500円 |

| 実質年率 | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれていません。

- あくまでも目安としての計算例です。支払い開始月・支払い内容により異なります。詳しくは販売店でご確認ください。

残価設定ローンで5年契約した場合

次に、同じ条件で残価設定ローンを利用した場合のシミュレーションを見ていきましょう。

■約400万円の車を残価設定ローンで支払うイメージ

| 支払項目 | 支払額 |

|---|---|

| 車両本体価格 (現金販売価格) |

3,920,000円 |

| 頭金 | 300,000円 |

| 割賦元金 | 3,620,000円 |

| 月々のお支払い | 初回:28,982円 |

| 月々:26,100円(49回) | |

| ボーナス:200,000円 (6月・12月/10回) |

|

| 最終回の支払い | 1,332,800円 |

| 支払総額 | 4,940,682円 |

| 実質年率 | 5.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれていません。

- あくまでも目安としての計算例です。支払い開始月・支払い内容により異なります。詳しくは販売店でご確認ください。

残価設定ローンの場合、総支払額はやや高くなるものの、月々の支払い負担は大きく抑えられることがわかります。

長期契約するメリット・デメリット

自動車ローンの契約期間を検討する際は、長期または短期契約の場合のメリット・デメリットについて、把握しておくことが大切です。まずは、長期契約するメリット・デメリットを見ていきましょう。

長期契約のメリット

月々の支払額を抑えられるため、家計への負担を軽減できるのが長期契約のメリットです。生活に余裕を持たせながら無理なくローンを組めるほか、高額な車でも手が届きやすくなるため、車種の選択肢が広がる点もメリットでしょう。

長期契約のデメリット

長期契約にはメリットがある一方で、支払い期間が長くなる分、金利(分割払手数料)の総支払額が増える傾向にあるのはデメリットです。支払い期間が長くなるほど金利負担が増え、総支払額も大きくなりやすい点に注意が必要です。

短期契約のメリット・デメリット

次に、短期契約を選んだ場合のメリットとデメリットをご紹介します。

短期契約のメリット

短期契約の大きなメリットには、総支払額を抑えられることが挙げられます。支払い期間が短い分、金利(分割払手数料)負担が少なく、結果的に支払総額を小さくできます。

また、トヨタの残価設定型クレジット(残価設定ローン)は、高めの残価が保証されているため、維持費を含めた総額で見ると1台を長期間乗り続ける場合と大きな差はありません。そのため、短期契約で車を乗り換える方も多く、定期的に新しいモデルの車に乗ることが可能です。

短期契約のデメリット

短期契約は月々の支払額が大きくなるため、一時的に家計への負担は増す点がデメリットです。無理な支払い計画を立ててしまうと、支払いが困難になるリスクもあるため、収支バランスを十分に確認して契約期間を決めましょう。

自動車ローンを何年で契約するか悩んだ際は、支払方法も踏まえて検討しよう

写真はイメージです

自動車ローンの契約期間は、長期にすることで毎月の負担を抑えられる反面、金利(分割払手数料)の負担が増えてしまいます。毎月の支払額を減らす方法には、通常の分割払いだけではなく残価設定ローンを利用する方法もあるため、自動車ローンを利用する際は、ご紹介した内容を参考にご検討ください。

トヨタの残価設定型クレジット(残価設定ローン)は、契約時の利便性や繰上返済が可能な点が特徴です。毎月の支払額をできるだけ抑えて車に乗りたい方、定期的に新車に乗り換えたい方は、トヨタの残価設定型クレジット(残価設定ローン)を利用してみてはいかがでしょうか。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」も利用が可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」も利用が可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

- 繰上返済はあくまで返済額の変更のみとなり、契約期間の短縮はできません。

自動車ローンの契約期間に関するよくあるご質問

自動車ローンは一般的に何年まで契約できる?

自動車ローンは、「ディーラーローン」と「銀行ローン」に大別でき、契約期間を何年まで設定できるかは、販売店や金融機関によって異なります。

ディーラーローンとは、車を販売している販売店が信販会社などと提携して提供する自動車ローンのこと、銀行ローンとは、銀行や信用金庫などが提供する自動車ローンのことです。

ディーラーローンとは、車を販売している販売店が信販会社などと提携して提供する自動車ローンのこと、銀行ローンとは、銀行や信用金庫などが提供する自動車ローンのことです。

一般的に、ディーラーローンは3~8年、銀行ローンは7~10年程度の契約期間を設定できます。

自動車ローンを何年にするか検討するときのポイントは?

自動車ローンの契約期間を何年に設定するか検討する際には、「月にどのくらい車にお金をかけられるか」「繰上返済をする予定はあるか」の2点を考慮することが大切です。

車を所有する際は、自動車ローンの支払い以外に、駐車場代やガソリン代などの維持費もかかります。車にかけるお金が負担にならないよう、家計とのバランスを十分に考えることが重要です。

また、自動車ローンによっては、繰上返済や一括返済に対応している場合もあります。繰上返済を利用することで支払総額を抑えられるため、繰上返済を希望する場合は、販売店に取り扱いの有無を確認しましょう。

自動車ローンの契約期間を決める際の注意点は?

自動車ローンの契約期間を決める際には、「後から契約期間を変更できないこと」「契約期間中に車を売却する際には一括返済が必要なこと」の2点に注意が必要です。

自動車ローンは、契約後の期間変更ができないため、返済期間を延長して毎月の支払額を抑えるといったことはできません。

また、ディーラーローンの場合、自動車ローンの契約期間が満了する前に車を売却するとなると、残債を一括返済する必要があります。銀行ローンの場合は、契約期間であっても売却できますが、契約内容によってはディーラーローンと同じように残債を一括返済しなければなりません。

■監修者

ファイナンシャルプランナー

金子賢司

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP