トヨタの残価設定ローン(残クレ)とは?メリット・デメリットを解説

2025年12月2日

写真はイメージです

「トヨタ車を買いたいけど、支払いが気になる」といった方の味方になるのが、自動車クレジット(以下、自動車ローンと記載)です。

トヨタ車を購入する際に、ディーラーで契約できる自動車ローン商品は、主に「残価設定型クレジット(以下、残クレと記載)」「通常の分割払い」「残額据置き払い」の3種類があります。中でも大半の方に選ばれているのが、月々の負担を軽減できる「残クレ」です。近年では、繰上げ返済もできるようになり、ますます柔軟な支払ができるようになりました。

この記事では、トヨタの残クレの詳細に加え、メリット・デメリットをご紹介します。

<この記事のポイント>

- トヨタの残クレは、最終回の選択肢に「乗り換え」「返却」「買い上げ」があり、さらに繰り上げ返済などライフスタイルにあわせた対応が可能

- メリットは、月々の支払いを抑えられることなど

- デメリットは、金利(分割払手数料)が発生することなど

目次

そもそも、「クレジット」って?

そもそも「クレジット」とは「負債・代金などを月賦・年賦などで何回かに分割して支払うこと」を指します。車の購入代金を分割して払うことを、自動車ローンと呼びます。

残価設定型クレジット(残クレ)とは?

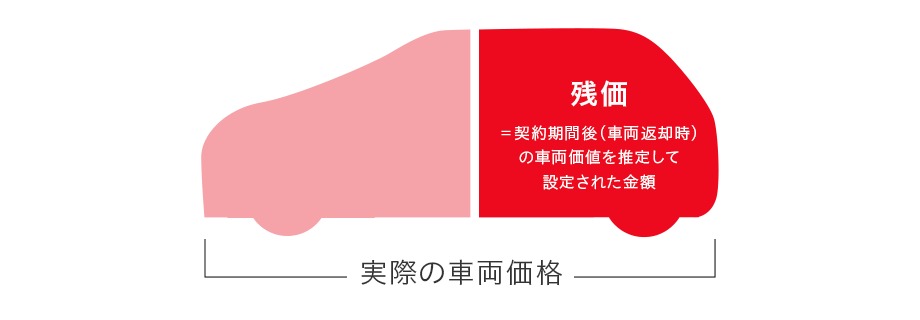

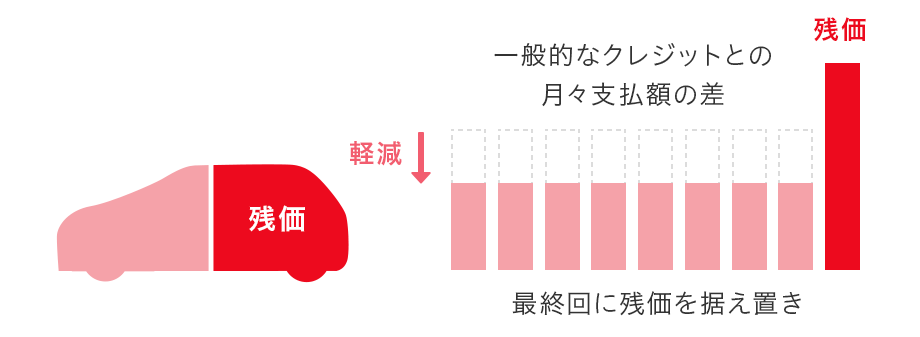

残クレとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置くことにより、最終回を除く月々のお支払額を軽減できる自動車ローンです。

最終回のお支払い分(残価)をあらかじめ設定しておくことで、通常の自動車ローンよりも月々のお支払いが少なく済みます。無理のない範囲で欲しい車を選べるので、「まとまった頭金がないけど新車がほしい」、「上位グレードの車を選びたいけど予算オーバー…」という方にもおすすめです。

残クレの仕組み

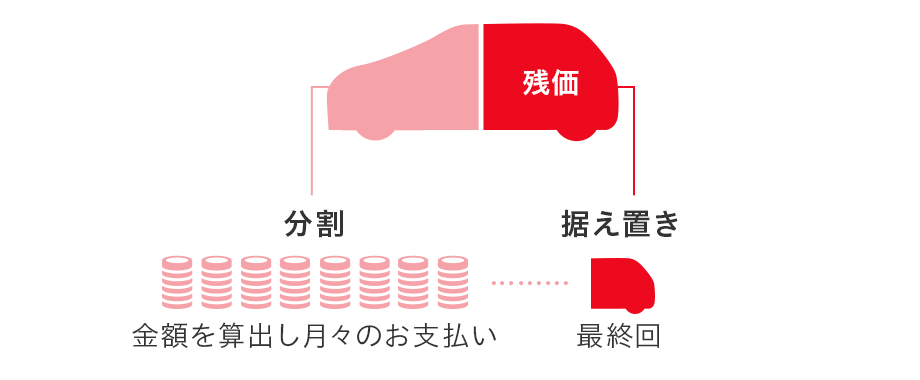

車両本体価格のうち、一部「残価」という部分をあらかじめ設定します。残価とは、契約期間後(車両返却時)の車両価値を推定して設定された金額となっており、設定額は車種や販売店によって異なります。

車両本体価格から残価を除いた金額を分割し、月々の金額を算出します(この際、別途金利(分割払い手数料)がかかります)。残価については、最終回のお支払い金額として設定されます。

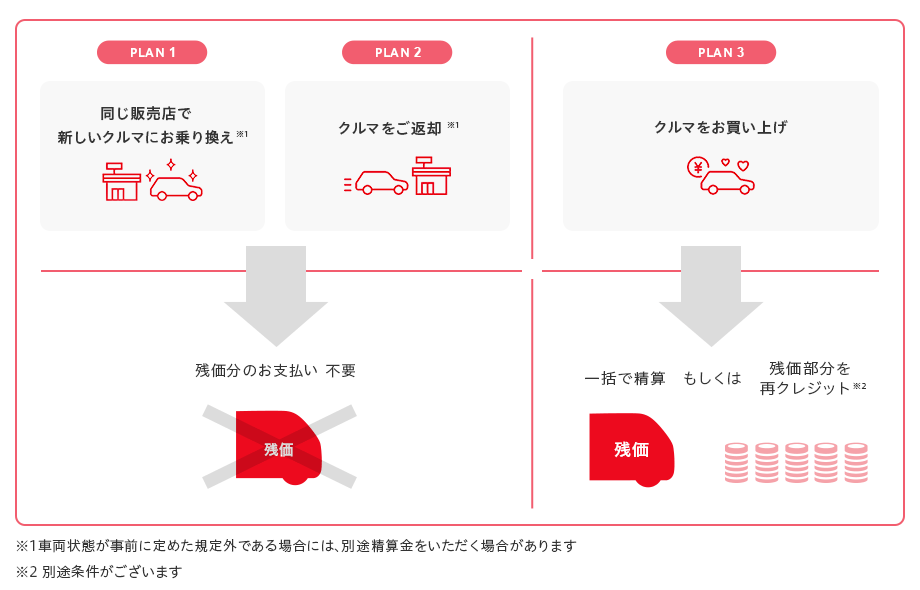

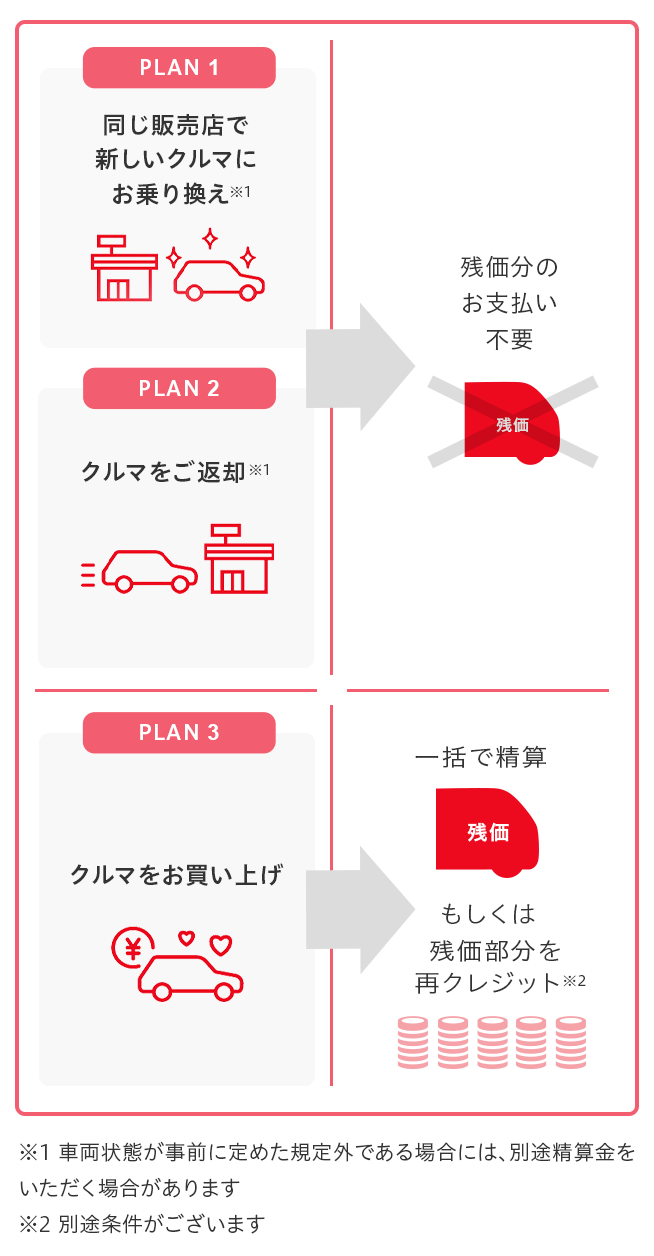

最終回では、必ずしも残価として設定された金額をお支払いいただく必要はありません。この支払方法は以下の3つのプランから選べます。

(1)新しいクルマへのお乗り換え、(2)クルマのご返却を選んだ場合は、最終回のお支払いは不要になります。(3)クルマのお買い上げを選んだ場合は、最終回のお支払い分を一括ご精算、あるいは再度分割支払い(再クレジット払い)することになります。

ただし、再クレジット払いを選択した場合は、再度審査が必要であること、また、当初の分割回数と最終回の分割回数を合わせて84回以内(最長7年間まで)の契約となる点にも、注意が必要です。

なお、残クレは、あらかじめ最終回の支払い方法を、(1)~(3)に決めなければいけないわけではありません。

選択するのは、最終回が来たとき(5年契約の場合なら、初回お支払い月から約5年後)。ライフスタイルに合わせて支払プランを選択することができます。

残クレで支払う回数や月々のお支払額は、購入する自動車や毎月のご予算によって変わります。

トヨタの自動車クレジット診断で「ほしいクルマの金額」「ご希望の予算とお支払い期間」を選んで、あなたに最適なプランをご提案することも可能です。

トヨタの自動車クレジット診断で「ほしいクルマの金額」「ご希望の予算とお支払い期間」を選んで、あなたに最適なプランをご提案することも可能です。

トヨタの残クレのメリット

トヨタの残クレには、どのようなメリットがあるのでしょうか。詳しくご紹介します。

月々の支払いを抑えられる

トヨタの残クレは、残価を設定しない自動車ローンと比べても月々の支払額を低く設定できます。月額が抑えられることで、手元に現金を残しながら購入でき、貯金が十分に貯まるのを待たずに欲しいクルマを手に入れられるのも魅力です。

ライフスタイルにあわせてクルマを乗り換えしやすい

ライフスタイルの変化に応じてクルマを乗り換えやすいことも、トヨタの残クレのメリットです。最終回には、「乗り換え」「返却」「買い上げ」から選択でき、状況に合わせてクルマの持ち方を見直せます。例えば、「小さめのクルマに乗っていたが家族が増えたので新しいクルマに乗り換える」「転勤でクルマが不要になり返却する」といったケースが考えられるでしょう。

また、ディーラーのスタッフからは、その時々の状況に合わせた査定額や今後の維持費といった変動要素を踏まえ、状況に応じて最適な乗り換え時期を提案するなど、専門的なサポートやアドバイスも受けられます。

車は何年で乗り換える?3年ごとに新車に買い換えて維持費を節約!

申し込み手続きをスムーズにできる

申し込みが簡単で安心して進められる点も、トヨタの残クレのメリットです。クルマの購入と同時に、スムーズに契約手続きを進められます。また、クルマを返却した際には残りのローン残高との相殺まで一括で手続きできるため、銀行ローンのように「売却」「返済」「新たな購入資金の準備」を個別に行う必要がありません。

残価保証を活かした賢い乗り方ができる

トヨタの残クレは、高めの残価が保証されている点も魅力です。維持費を含めた総額で見ると、1台を長期間乗り続ける場合と大きく変わらないため、短いサイクルでクルマを乗り換える方も少なくありません。安心して定期的に新しいモデルへと乗り換えられるでしょう。

キャッシュバックサービスを利用できる

「現金払いに比べて自動車ローンは、金利(分割払手数料)分、支払いが増えていやだ」、という人には、トヨタファイナンス発行のクレジットカード『TS CUBIC CARD』のポイントサービス「使ってバック」のご利用を検討してみてはいかがでしょうか?

この「使ってバック」とは、『TS CUBIC CARD』とトヨタファイナンスの自動車ローンを同時に契約している人のみが利用できるサービスです。

日々のお買い物や光熱費などを『TS CUBIC CARD』でお支払いいただくたびにポイントを付与。貯まったポイントは、1ポイント=1.5円として自動車ローンお支払額に自動でキャッシュバックされますので、月々のお支払いを軽くすることが可能です。また、ポイントは年1回まとめて指定口座にキャッシュバックすることも可能です。

たとえば、1か月で『TS CUBIC CARD』を10万円ご利用された場合、1,000円分のポイントがたまり、おクルマのお支払い代に1,500円分充当されます。この場合、合計すると1年間で18,000円、自動車ローン契約が5年間の場合、5年で90,000円お得になるということになります。

また、『TS CUBIC CARD』の家族カードを発行し、お支払いをTS CUBIC CARDにまとめると、ご家族のカード利用のポイントも自動車ローン代に充当でき、さらにお得になります。

トヨタの自動車ローンをご契約される場合にはおすすめの商品です。詳細は下記ページにてご確認ください。

トヨタの残クレのデメリット

便利に利用できる残クレですが、注意しておきたいポイントもあります。デメリットについても見ていきましょう。

金利(分割払手数料)がかかる

残クレは、月々の支払いが抑えられる一方で、残価として据え置かれた金額にも金利(分割払手数料)がかかります。そのため、総支払額は高くなることが多い点に注意しましょう。

トヨタの自動車ローンの金利は?ローンの種類や返済イメージを紹介

完済するまではクルマの所有権がない

残クレを利用しているあいだは、クルマの所有権はディーラーにあるのが一般的です。日常の利用に大きな影響はありませんが、「自分名義で完全に所有している」という状態を重視する方にとっては気になるポイントでしょう。

最終回で精算金が発生することもある

契約時に設定された条件を超える長距離走行や事故による修理歴がある場合、最終回で精算金が必要になるケースもあります。契約時に設定された残価は、一定の走行距離や車両状態を前提としており、条件を外れると想定より価値が下がってしまうためです。

ただし、走行距離や修理歴によってクルマの価値が下がることは、残クレだけでなく、現金購入や通常の分割払いなど、どの支払い手段でも共通する点です。

残クレの利用がおすすめの方

残クレは人によって向き不向きがあります。ここでは、特に利用がおすすめの方の特徴をご紹介します。

手元に現金を残しておきたい方

月々の支払いを抑えられる残クレは、まとまった資金を手元に残したい方に向いています。子育てや住宅ローンなど、ほかの出費に備えながらクルマを持てるのは、大きな安心につながるでしょう。

貯金できるまで待たず、クルマが欲しい方

十分な貯金を用意してから購入するのではなく、早くクルマに乗りたい方にも残クレはおすすめです。月々の支払いを抑えられるため、貯金が貯まるのを待たずに希望のクルマを手に入れられます。

家族構成などライフスタイルの変化が見込まれる方

最終回の際に「乗り換え」「返却」「買い上げ」から選べる残クレは、ライフスタイルが変わる可能性のある方にも適しています。例えば、結婚・出産といったライフイベントなどの状況に合わせて対応できます。

手続きを楽に安心して進めたい方

クルマの購入と同時に契約手続きが進められ、さらにスタッフのサポートを受けながら申し込みできることも残クレの特徴です。初めてクルマを購入する方や、自動車ローンに不慣れな方でも安心して利用できます。

残クレ以外の選択肢

残クレは便利な支払い方法ですが、それ以外にもクルマを手に入れる方法があります。自身のライフスタイルや利用期間に合わせて、より適した方法を選ぶことが大切です。

通常の分割払い

通常の分割払いは、月々の返済額が均等で、完済するまでは所有権がローン会社にあります。完済後に名義が自分に移転する仕組みで、カスタマイズや走行距離の制限はありません。ただし、残クレと比べると月々の支払額は高めになる傾向にあります。

クルマの定額サービス(サブスクリプション)

クルマの定額サービス(サブスクリプション)では、保険や税金込みの月額料金でクルマを利用できます。短期間だけ利用したい方や、クルマの維持費を一括管理したい方にとって使いやすい選択肢です。一方で、長期間利用する場合は割高になることが多いため、注意しなければなりません。

トヨタの自動車ローン商品

いかがでしたか?トヨタの残クレは、残価を据え置くぶん、月々のお支払額が抑えられるのがメリットです。お支払いの負担を少なくしながらも、トヨタ車を購入できます。

なお、お客さまの支払いニーズに対応し、一部繰り上げ返済のお手続きについては、トヨタの販売店、およびスマホで簡単に申込みできるようになりました。

また、「使ってバック」を利用すれば、自動車ローン代を軽減できます。

また、「使ってバック」を利用すれば、自動車ローン代を軽減できます。

残クレ以外にも、従来型の自動車ローンである「通常の分割払い」、2回払いの「残額据置き払い」をラインナップしており、それぞれメリットがあります。

トヨタファイナンスでは、あなたにぴったりなおクルマのお支払い方法がわかる、クレジット診断をご用意しています。トヨタ販売店へ来店する前に、一度診断してみてはいかがでしょうか。

トヨタの残クレに関するよくあるご質問

トヨタの残クレのメリットは?

トヨタの残クレは、月々の支払いを抑えながら欲しいクルマを早く手に入れられる点が大きな魅力です。最終回には「乗り換え」「返却」「買い上げ」から選べるため、ライフスタイルの変化に合わせて柔軟に対応できます。さらに、ディーラースタッフのサポートを受けながら購入から契約まで進められるため、初めての人でも安心して利用できます。

トヨタの残クレのデメリットは?

トヨタの残クレはメリットの多い支払い方法ですが、デメリットについても確認することが大切です。残価分にも金利(分割払手数料)がかかるため、支払総額が高くなることもあります。また、契約時に設定した条件を超える走行距離や修理歴がある場合は、最終回に精算金が発生することもあります。