車は何年で乗り換える?3年ごとに新車に買い換えて維持費を節約!

2025年5月21日

「もうすぐ車検…。まとまった費用がかかるし、いっそ新車に乗り換えたほうがいいのかな?」と思ったことはありませんか?車は長く乗ることで、消耗品の交換にかけるコストが増えたり、故障が発生して突発的な出費が発生したりと、維持費がかさんでしまうケースもあります。

そこで今回は、同じ車に乗り続けた場合と3年ごと・5年ごとに乗り換えた場合、それぞれの10年間のコストを比較し、乗り続けるか乗り換えるか、どちらが維持費を節約できるか検証してみました。

また、維持費に加え、車両代にかかる大きなコストを抑えるには何年ごとに乗り換えるのが最適か、そのタイミングと購入方法もご紹介します。このまま車検を受け同じ車に乗り続けるべきか、下取りに出して乗り換えるべきか迷っている方は、是非参考にしてください。

<この記事のポイント>

- 10年程度同じ車に乗り続けるよりも、3年や5年スパンで乗り換えたほうが車検・点検回数や消耗品交換が少なく済む分、維持費は抑えられる傾向にある

- 3年や5年で乗り換える場合、残価設定型クレジット(残価設定ローン)でお支払いをすれば維持費を節約しつつ、まとまった現金を必要とせずに新車に乗り続けられる

目次

新車購入から10年間で必要になる維持費はどんなものがある?

まずは、新車を購入し、10年乗り続けた場合、どんな維持費がかかるかみていきましょう。

10年間にかかる代表的な維持費

- 車検代

- 点検代(法定12カ月点検・トヨタオリジナル点検。納車後1カ月目、6カ月目の点検は無料)

- 自動車税(自動車税種別割・自賠責保険料)

- 消耗品代(タイヤ、ブレーキパッド、オイルなど。約3年ごとに交換)

また、車種やおクルマの使用状況によって異なりますが、ガソリン代や任意保険料も、維持費の一部と考えられます。

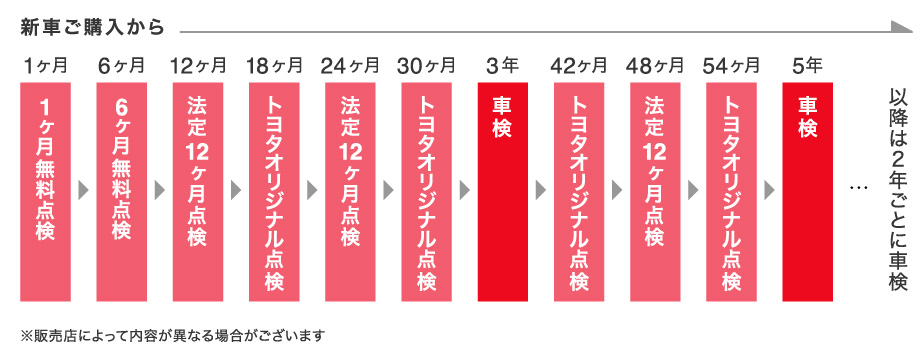

点検・車検については、以下のサイクルで実施されます。

車検については、新車登録から3年後に初回の検査があり、以降は2年ごとに検査を受ける必要があります。

車検については、新車登録から3年後に初回の検査があり、以降は2年ごとに検査を受ける必要があります。

車検が迫っていて車を乗り替えたいけど手続きが面倒...という方にはトリプルアシストのご利用がおすすめです。

面倒な自動車ローンや保険の手続きなどをまとめて簡単にお手続きいただけます!

面倒な自動車ローンや保険の手続きなどをまとめて簡単にお手続きいただけます!

セットプランで手続きが簡単に!

乗り続ける場合と、乗り換えた場合の維持費比較

では、上記の維持費が何回発生するのか、次の乗り換えパターンごとに比較してみましょう。

- 10年間乗り続けた場合の維持費発生回数例

- 5年ごとに乗り換えた場合の維持費発生回数例

- 3年ごとに乗り換えた場合の維持費発生回数例

車検・点検などにかかる料金は、車種や取扱販売店によって異なるため、今回は各維持費が「何回」発生するかをもとに比較してみます。

また、車種やおクルマの使用状況によって異なるガソリン代や任意保険料は、検証項目から省いています。

| 10年間乗り続けた場合 | 5年ごとに乗り換えた場合 | 3年ごとに乗り換えた場合 | |

|---|---|---|---|

| 車検 | 4回 | 2回 | 0回 |

| 法定12ヵ月点検 トヨタオリジナル点検 |

14回 | 14回 | 12回 |

| 自動車税種別割 自賠責保険料 |

10年分 | 10年分 | 10年分 |

| 消耗品交換 | 3回 | 2回 | 0回 |

比較すると、乗り続ける場合より、3年ごと・5年ごとに乗り換えた場合の方が、車検・点検の発生回数が少ないことがわかります。

また、使用状況によって異なりますが、タイヤ・ブレーキパッドは3年ごとの交換が目安になるため、3年ごとに新車に乗り換えることで、そのような消耗品の交換が不要になることもあります。

車検代は、一般的にほかの定期点検と比較し点検項目が多く、料金も高くなることが多いため、車検が多く発生すると、その分維持費も高くついてしまうといえるでしょう。

検証の結果、3年ごとに乗り換えたほうが維持費を抑えられることがわかりました。

3年ごとに乗り換えたら車両代はどうなる?

維持費が節約できるのは、3年ごとに乗り換えるパターンということはわかりましたが、実際、車両代も含めて考えたときにはどうなるのでしょうか?現金で3年ごとに購入するのは、大きな資金を必要とするため、難しく感じられます。

一方で、「残価設定型クレジット(以下、残価設定ローンと記載)を活用し、3年ごとに乗り換えを実施する」パターンであれば、現金で購入した場合と比べると維持費を節約しつつ、まとまった現金を必要とせずに、新車に乗り続けられます。以下で詳しく解説します。

残価設定型クレジット(残価設定ローン)を含め、ご自身にあったお支払い方法を知りたい方は、こちらの自動車クレジット診断をお試しください!

3年ごとの乗り換えに残価設定ローンがおすすめの理由

残価設定ローンの特徴

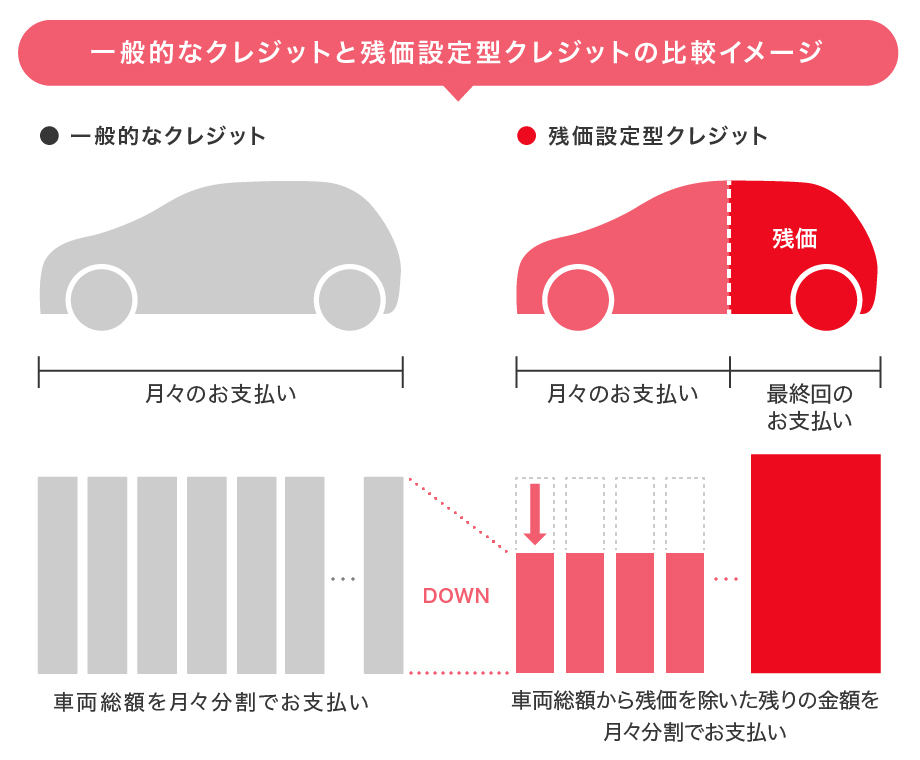

残価設定ローンとは、車両本体価格の一部をあらかじめ残価として据え置くことにより、月々のお支払い負担を軽減できるプランです。

- イメージ

通常の自動車ローンよりも月々の金額が安くなることが特徴で、最近では自動車ローンを利用される方の半数以上※が残価設定ローンを利用されています。

- 自動車クレジット(ローン)契約のうち、69%が残価設定型クレジット(2022年度のトヨタファイナンスにおける契約に占める割合)

一方、残価設定ローンで購入する場合は、「金利(分割払手数料)がかかる」「最終回で車両を『返却』する場合、車両状態が規定外の場合は別途精算金が必要になる」などの注意点があります。 詳しくは、下の記事で解説しています。

トヨタ車を買うなら残価設定ローンがいい!その理由とは?

残価設定ローンで3年ごとに新車に乗り換えた場合の月々のシミュレーション

残価設定ローンをおすすめできる理由について、シミュレーションを用いて、解説しましょう。

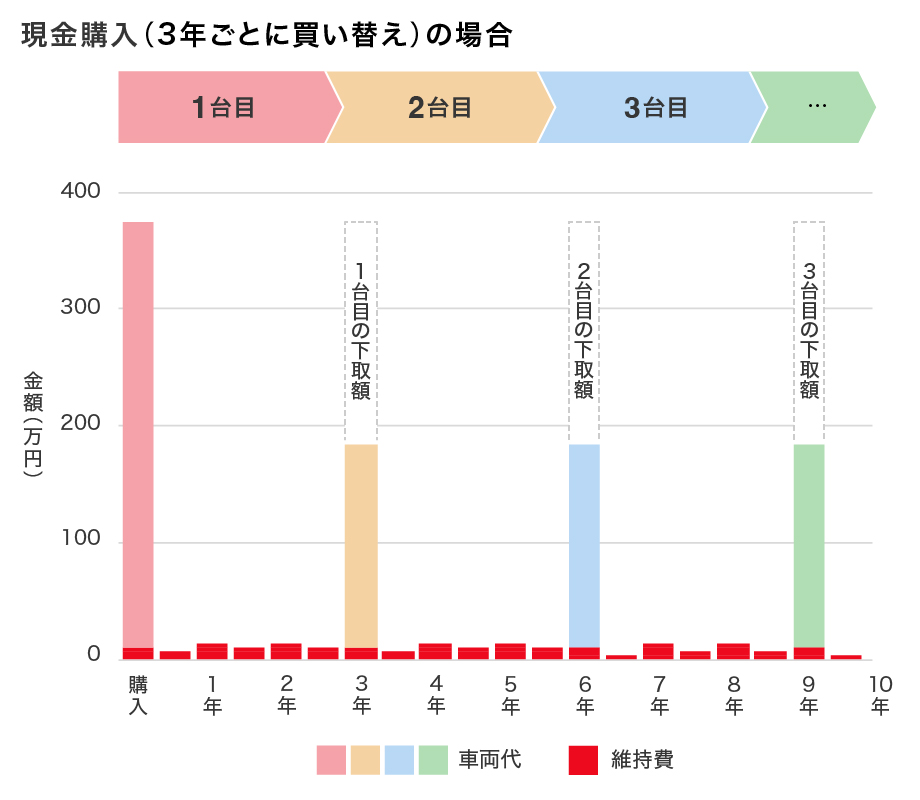

(1)現金購入をし、3年ごとに買い替えをした場合

もし、現金にて購入し、3年ごとに乗り換えた場合、最初の支払いで車両代をすべて支払うことになり、まとまった資金が必要となります。また、乗り換え時の下取額が保証されていないため、そのときの市場動向による変動の影響を大きく受ける場合もあります(つまり下取額が大きく見込めない場合もあります)。

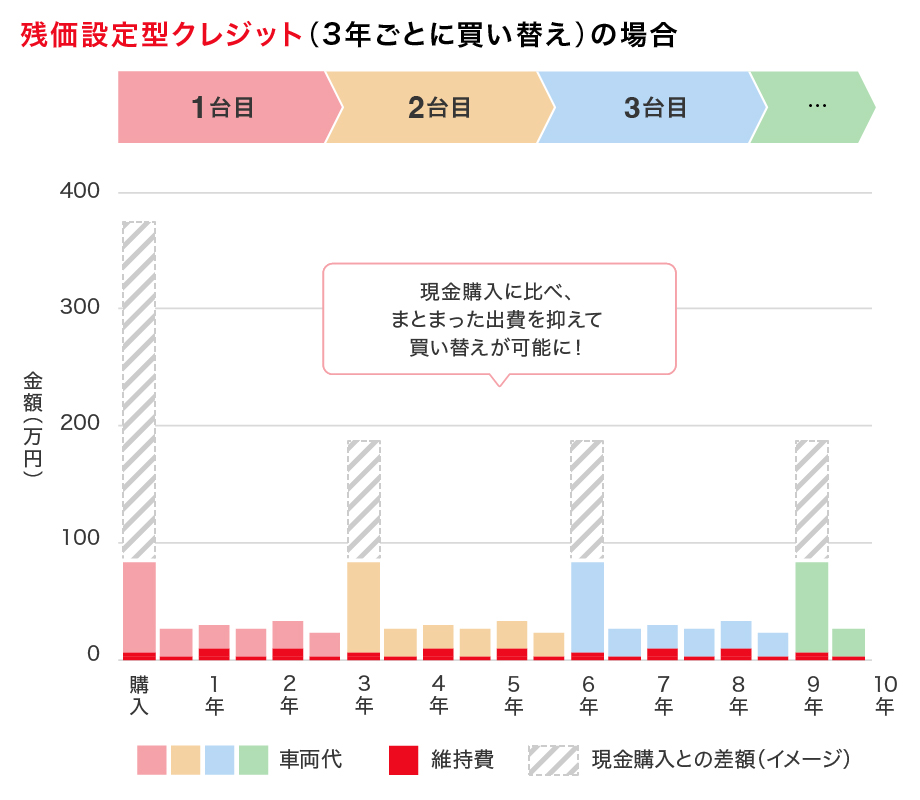

(2)残価設定ローンを活用し、3年ごとに買い替えをした場合

残価設定ローンの場合は、買い替えのタイミングでの頭金の支払いと、月々の支払いはあるものの、現金購入よりもまとまった出費を抑えて買い替えができることになります。

(結論)残価設定ローンなら、現金負担が少なく、かつ維持費も節約

つまり、現金購入した場合に比べて、残価設定型ローンを活用して乗り換えた場合では、車両代に大きなお金の移動なく、乗り換えができることになります。

以上のように、維持費と車両代の検証を総合した結果、「残価設定ローンを活用し、3年ごとに乗り換えを実施する」パターンであれば、現金購入した場合と比べて、維持費を節約しつつ、まとまった現金を必要とせずに新車に乗り続けられると言えます。

3年もたつと燃費などの性能が改善された新しい車が出ていたり、全く新しい車が出ていたり、ライフスタイルの変化に合わせて車のニーズも変わっていたりしますよね。

残価設定型ローンで購入することで、もっと今の生活に合ったカーライフを送ることができるのもメリットの一つではないでしょうか。残価設定型ローンを活用した3年ごとの買い替えは、大きな出費を抑えながら、ライフスタイルによって変わるおクルマのニーズに柔軟に対応できるともいえるでしょう。

自動車ローン契約中なら乗り換えはどうする?

最適な乗り換えのタイミングは、「今後かかる維持費」で検討するほかに、「車の価値」で考えることもできます。

もし既に自動車ローンを契約している場合、車の価値に着目した「クロスポイント」での乗り換えがおすすめです。

クロスポイントとは、現在お乗りのおクルマの自動車ローンの「残債(未払いの自動車ローンの残額)」と、そのおクルマの「下取額」が同額になる、自動車ローン契約期間中に訪れるタイミングのこと。

このクロスポイントに乗り換えすれば、下取額で残債を相殺でき、かつ新しいおクルマに乗り換えが可能です。(別途リサイクル預託金などがかかる場合があります)

詳しくは下記ブログをご覧ください。

自動車をお得に買い替えられる「クロスポイント」とは?ローン契約中の買い替え時期を解説

あなたにピッタリのプランが診断できる「トヨタの自動車クレジット診断」

いかがでしたか?今回の検証では、3年ごとに車を乗り換えたほうが維持費を削減でき、また、残価設定ローンで購入した場合でも、初回の車検前であれば、費用を抑えての乗り換えが可能であるということをお伝えしてきました。

トヨタファイナンスでは、残価設定ローン以外にもさまざまな自動車クレジット(自動車ローン)を取り揃えています。

下記リンクでは、あなたにぴったりなおクルマのお支払い方法がわかる、「自動車クレジット診断」をご用意しています。

面倒なご登録や設定は不要ですので、販売店へ来店する前に、車の買い方もお調べしてみてはいかがでしょうか。

自動車ローンに関するよくあるご質問

3年ごとに新車に乗り換えるメリットは?

車検・点検費用や消耗品の交換費用など、長く乗り続けると負担になりがちな維持費が抑えられる傾向にあります。またライフスタイルの変化にあわせたおクルマを選びやすくなります。

3年ごとに乗り換えるなら、どんな支払方法がいい?

まとまった現金を必要とせずに新車に乗り続けられる残価設定ローンがおすすめです。