自動車ローンで頭金はいくら必要?相場や頭金なしではどうなるか解説

2025年5月21日

写真はイメージです

車を自動車クレジット(以下、自動車ローンと記載)で購入するにあたり、「頭金は必要なのか?」「必要な場合いくら準備すればいいのか?」と、悩んでいる方もいらっしゃるのではないでしょうか。

頭金なしでも車の購入は可能ですが、頭金を支払うことで得られるメリットもあります。そのため、頭金を支払うかどうか、またいくら支払うかは、メリット・デメリットの両方を知った上で判断するのがおすすめです。

今回は、頭金の相場や支払うタイミング、支払い方法をはじめ、頭金を支払うメリット・デメリットと頭金の金額を決める際のポイントをご紹介します。

目次

自動車ローンで頭金は必要?

自動車ローンの頭金とは

頭金とは、車を自動車ローンで購入する際、最初に支払う自己資金のことです。車の現金販売価格から頭金を差し引いた金額を、自動車ローンの契約内容にもとづいて分割払いします。

頭金を支払うかどうか、またいくら支払うかは、契約者が自由に決められます。手元にまとまった資金がない場合などは、頭金を支払わなくても自動車ローンの契約は可能です。

頭金を支払うとその分、自動車ローンの毎月の返済額を抑えられます。車を全額自動車ローンで購入するなど、分割払いする金額が多くなればなるほど金利(分割手数料)がかかるため、支払総額もかさみます。頭金を支払うと毎月の返済額や総返済額が抑えられ、支払総額を減らすことができるのです。

頭金を支払うかどうか、またいくら支払うかは、契約者が自由に決められます。手元にまとまった資金がない場合などは、頭金を支払わなくても自動車ローンの契約は可能です。

頭金を支払うとその分、自動車ローンの毎月の返済額を抑えられます。車を全額自動車ローンで購入するなど、分割払いする金額が多くなればなるほど金利(分割手数料)がかかるため、支払総額もかさみます。頭金を支払うと毎月の返済額や総返済額が抑えられ、支払総額を減らすことができるのです。

手付金と頭金の違い

車を購入する際に支払いお金として、手付金と頭金があります。手付金とは「車を買う気があることを示す」ために、最初に支払うお金のことです。一方頭金とは、自動車ローンの契約時に支払う購入費用の一部のことです。

手付金は現金・ローンに関わらず、欲しい車をキープするために支払います。頭金は自動車ローンのご契約をされる場合のみ支払います。

手付金は現金・ローンに関わらず、欲しい車をキープするために支払います。頭金は自動車ローンのご契約をされる場合のみ支払います。

自動車ローンの頭金の相場

車を自動車ローンで購入する際の頭金は、現金販売価格の1~2割が一般的といわれています※。現金販売価格別に見ると、下記のようなイメージです。

■頭金のイメージ

| 車の現金販売価格 | 頭金の相場 |

|---|---|

| 100万円 | 10万~20万円 |

| 200万円 | 20万~40万円 |

| 300万円 | 30万~60万円 |

| 400万円 | 40万~80万円 |

| 500万円 | 50万~100万円 |

- 2023年度トヨタファイナンス契約実績にもとづく

自動車ローンの頭金の支払い時期と支払い方法

自動車ローンの頭金を支払うなら、支払いのタイミングにあわせてお金を準備しておかなくてはいけません。

頭金の支払い時期

頭金の支払い時期は購入先により異なりますが、下記のいずれかであることがほとんどです。スムーズに支払いができるように、あらかじめ購入先に頭金の支払い時期を確認しておくといいでしょう。

契約時と納車までに分けて支払う

契約時と納車時で分割してお支払いする方法です。「契約時に頭金の何割かを支払い、納車までに残額を支払う」場合、一部とはいえ契約時に頭金を支払わなくてはいけないので、資金を準備する時間があまりありません。自己資金の状況を考慮して、先に何割支払うのかを検討する必要があります。

自動車ローンの契約先が定めている最低額を上回っていれば、先に支払う額も契約者が自由に決められます。

自動車ローンの契約先が定めている最低額を上回っていれば、先に支払う額も契約者が自由に決められます。

契約後、具体的な納車日が決定した時点で支払う

納車日までに全額を支払います。

納車日に支払う

納車日当日に全額を支払います。

「契約後、具体的な納車日が決定した時点で支払う」もしくは「納車日に支払う」場合であれば、支払いまでに多少余裕があるため、資金が調達しやすいといった点がメリットです。

頭金の支払い方法

頭金は、下記の方法で支払うのが一般的です。対応している方法や併用払いが可能かどうかは契約先によって異なるため、支払い時期とあわせて確認しましょう。

現金払い

販売店舗で直接現金を渡す方法です。事前に現金を準備し、それを店舗まで持ち込む必要があります。

振込払い

販売店指定の口座に振り込む方法です。振込限度額を超える場合は、何度かに分けて振込手続きをする必要があります。振込手数料の負担が購入者か販売店かは、ご契約の販売店によって異なります。

クレジットカード払い

クレジットカードで頭金を決済する方法です。現金の用意や振り込みの手間もなく、ポイントがつくメリットがあります。ただクレジットカード払いができるかどうか、ポイントがつくかどうかはご契約の販売店によって異なるため、確認が必要です。

自動車ローンで頭金を支払った場合の支払いシミュレーション

写真はイメージです

頭金の額が変わると、自動車ローンの支払い計画がどう変わるのでしょうか。ここでは、通常の分割払いで計算した場合の例をご紹介します。

<自動車ローンの条件>

- 車の現金販売価格:200万円

- 実質年率:3.9%

- 契約期間:5年

- ボーナス払い:なし

■「頭金なし」「頭金20%」「頭金30%」の場合の支払いシミュレーション

| 月々のお支払額 | 総返済額 | 総返済額のうち 金利(分割手数料)分 |

支払総額 (総返済額+頭金額) |

|

|---|---|---|---|---|

| 頭金なし (頭金0円、割賦元金2,000,000円) |

36,743円 | 2,204,580円 | 204,580円 | 2,204,580円 |

| 頭金20% (頭金400,000円、割賦元金1,600,000円) |

29,395円 | 1,763,700円 | 163,700円 | 2,163,700円 |

| 頭金30% (頭金600,000円、割賦元金1,400,000円) |

25,721円 | 1,543,260円 | 143,260円 | 2,143,260円 |

「頭金なし」と「頭金20%」を支払った場合を比べると、頭金20%を支払ったほうが毎月の返済額は7,348円、支払総額は40,880円安くなります。

「頭金なし」と「頭金30%」を支払った場合を比べると、頭金を30%支払ったほうが毎月の返済額は11,022円、支払総額は61,320円安くなる計算です。

「頭金なし」と「頭金30%」を支払った場合を比べると、頭金を30%支払ったほうが毎月の返済額は11,022円、支払総額は61,320円安くなる計算です。

あなたが欲しい自動車の場合は、頭金と月の返済額はいくら払うのが最適でしょうか?

気になる方は、トヨタの自動車クレジット診断をお試しください。

気になる方は、トヨタの自動車クレジット診断をお試しください。

自動車ローンの頭金を支払うメリット

自動車ローンの頭金を支払うか否かは、契約者の自由です。頭金を支払うメリットを知った上で判断しましょう。

頭金の支払いには、「支払い総額を抑えられる」といったメリットがあります。

頭金を支払うと、その分毎月の返済額が少なくなり、支払総額を抑えられます。また、頭金を支払った場合でも、頭金なしの場合と同等程度の金額を毎月返済して返済期間を短くすることで、さらに支払総額を抑えることが可能です。

頭金を支払うと、その分毎月の返済額が少なくなり、支払総額を抑えられます。また、頭金を支払った場合でも、頭金なしの場合と同等程度の金額を毎月返済して返済期間を短くすることで、さらに支払総額を抑えることが可能です。

例えば、通常の分割払いの場合、下記のような条件で「頭金なし・契約期間5年」と「頭金20%・契約期間4年」を比べると、毎月の返済額はほぼ変わりませんが、後者のほうが支払総額を抑えられることがわかります。

<自動車ローンの条件>

- 車の現金販売価格:200万円

- 実質年率:3.9%

- ボーナス払い:なし

■「頭金なし・契約期間5年」「頭金20%・契約期間4年」の比較

| 月々のお支払い | 総返済額 | 支払総額 (総返済額+頭金額) |

契約期間 | |

|---|---|---|---|---|

| 頭金なし (頭金0円、割賦元金2,000,000円) |

36,743円 | 2,204,580円 | 2,204,580円 | 5年 |

| 頭金20% (頭金400,000円、割賦元金1,600,000円) |

36,055円 | 1,730,640円 | 2,130,640円 | 4年 |

自動車ローンの頭金を支払うデメリット

自動車ローンの頭金の支払いにはデメリットもあります。頭金の支払いについて検討する際には、メリットとあわせてデメリットも確認しましょう。

自動車ローンの頭金を支払うデメリットのひとつは、「まとまった資金が必要になる」といった点です。

頭金の額は自分で決められますが、頭金を支払うメリットを享受するには、ある程度まとまった額を支払う必要があります。一般的に頭金は、車の現金販売価格の1~2割程度です。現金販売価格にもよりますが、数十万~数百万円の用意が必要になります。

まとまった額が手元からなくなってしまった場合、生活に支障をきたしたり、病気やケガなど予期せぬ事態が起きたときに補填できなくなったりすることもあるかもしれません。

頭金の支払いの有無を検討する際は、余裕を持って計画的に決めることが大切です。

頭金の額は自分で決められますが、頭金を支払うメリットを享受するには、ある程度まとまった額を支払う必要があります。一般的に頭金は、車の現金販売価格の1~2割程度です。現金販売価格にもよりますが、数十万~数百万円の用意が必要になります。

まとまった額が手元からなくなってしまった場合、生活に支障をきたしたり、病気やケガなど予期せぬ事態が起きたときに補填できなくなったりすることもあるかもしれません。

頭金の支払いの有無を検討する際は、余裕を持って計画的に決めることが大切です。

また、「支払いの手間が増える」ことも、デメリットといえます。

頭金を支払うには、口座から現金を引き出す、振込手続きをするといった手間がかかるためです。

頭金を支払うには、口座から現金を引き出す、振込手続きをするといった手間がかかるためです。

なお、クレジットカードを利用してトヨタ車を購入する場合は、「TOYOTA TS CUBIC CARD」の利用がおすすめです。車の注文手続きを進めながら、クレジットカードの審査や契約手続きを進めることができるため、あちこち出向く必要がありません。

また、トヨタ販売店でTOYOTA TS CUBIC CARDに入会すると、入会と同時に頭金のクレジットカード決済が50万円まで可能です。

また、トヨタ販売店でTOYOTA TS CUBIC CARDに入会すると、入会と同時に頭金のクレジットカード決済が50万円まで可能です。

「TOYOTA TS CUBIC CARD」について詳しくは、下記をご覧ください。

自動車ローンの頭金を支払うべきか判断するポイント

自動車ローンの頭金を支払うと毎月の返済額や支払総額を抑えられますが、まとまった資金がなくなることで、生活に支障が出るのは避けたいところです。

前述のとおり、頭金の支払いにはメリット・デメリットがあるため、頭金をどうするかを決めるには両者のバランスを考えることが欠かせません。自動車ローンの頭金を支払うべきか判断するポイントとなるのは、下記の2点です。

前述のとおり、頭金の支払いにはメリット・デメリットがあるため、頭金をどうするかを決めるには両者のバランスを考えることが欠かせません。自動車ローンの頭金を支払うべきか判断するポイントとなるのは、下記の2点です。

生活に支障がないか

車を購入すると、月々の自動車ローンの返済以外にも、ガソリン代や各種税金、駐車場代、車検代、車のメンテナンス費などの費用がかかります。また生活費や、場合によっては子供の教育費、緊急時に備えるための予備費なども確保しておかなくてはいけません。

預貯金額のすべてを頭金にあててしまうことは避け、生活に支障がない範囲で頭金を支払うか検討しましょう。

預貯金額のすべてを頭金にあててしまうことは避け、生活に支障がない範囲で頭金を支払うか検討しましょう。

大きな出費を伴うライフイベントはないか

頭金を支払うか検討する際は、近々大きな出費を伴う支出の予定がないか確認しておくことも大切です。転居や結婚、子供の進学、住宅購入など、数年以内に予定しているライフイベントを確認し、頭金を支払ってもそれらに十分な予算を確保できるかをチェックしておくと安心です。

難しいと思われる場合は、頭金を支払わずに自動車ローンを契約したり額を見直したりするほか、車を購入するタイミングを考え直すことも必要かもしれません。

難しいと思われる場合は、頭金を支払わずに自動車ローンを契約したり額を見直したりするほか、車を購入するタイミングを考え直すことも必要かもしれません。

車両購入資金がなくても新車を購入したい場合はどうする?

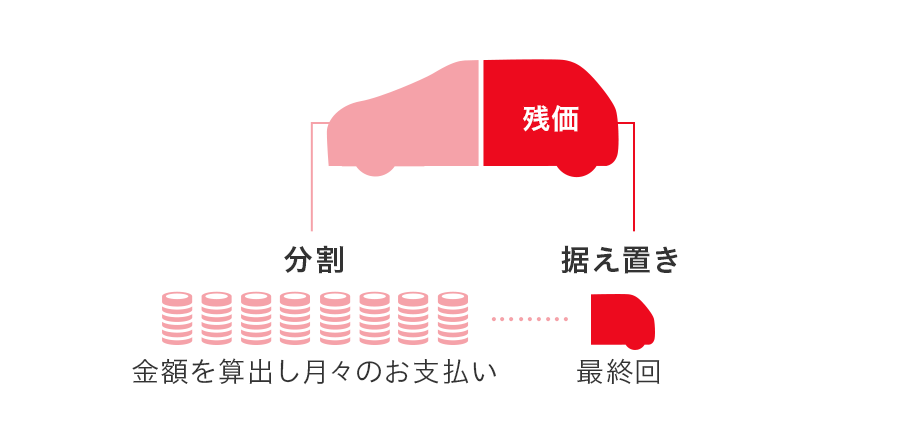

まとまった車両購入資金が手元になくても、車が必要という場合もあるでしょう。そんなとき、トヨタの新車であれば、トヨタの残価設定型クレジット(残価設定ローン)を利用できます。

残価設定型クレジット(残価設定ローン)とは、あらかじめ車の現金販売価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できる自動車クレジット(自動車ローン)です。

■残価設定型クレジット(残価設定ローン)の支払いイメージ

最終回では、必ずしも残価として設定された金額を支払う必要はありません。同じ販売店で新しい車に乗り換えるか、車を返却すれば、原則として支払いは不要です。

車を購入して乗り続けることを希望される場合のみ、最終回の支払い分を一括精算、あるいは再度分割支払い(再クレジット払い)することになります。(再クレジットを選択される場合、別途条件がございます。)

車を購入して乗り続けることを希望される場合のみ、最終回の支払い分を一括精算、あるいは再度分割支払い(再クレジット払い)することになります。(再クレジットを選択される場合、別途条件がございます。)

なお、自動車ローンをご契約の際は、トヨタファイナンスの所定の審査がございます。

残価設定ローンで新車のご購入される場合は、トヨタのトリプルアシストがおすすめです。

簡単手続きで残価設定ローンと保険のご契約、TS CUBIC CARDをセットでご契約でき、お得に車に乗れるプランとなります。

簡単手続きで残価設定ローンと保険のご契約、TS CUBIC CARDをセットでご契約でき、お得に車に乗れるプランとなります。

頭金の支払いは、メリット・デメリットを踏まえて判断しよう

写真はイメージです

車を自動車ローンで購入する際、頭金の支払いは必須ではありませんが、頭金の有無や支払額によって、毎月の返済額や支払総額は変わってきます。

頭金を支払えば毎月の返済額や支払総額を抑えることができますが、まとまった金額を支払うことによるデメリットもあります。頭金を支払うか否かは、メリット・デメリットのバランスを考えて判断しましょう。

頭金を支払えば毎月の返済額や支払総額を抑えることができますが、まとまった金額を支払うことによるデメリットもあります。頭金を支払うか否かは、メリット・デメリットのバランスを考えて判断しましょう。

頭金や車両購入資金がなくても車を購入したい場合は、トヨタの新車がおすすめです。トヨタの残価設定型クレジット(残価設定ローン)を利用することで、月々の支払い額を軽減できます。

これは、あらかじめ車の現金販売価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置き、残価を除いた金額を分割して月々の金額を算出する仕組みです※。

これは、あらかじめ車の現金販売価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置き、残価を除いた金額を分割して月々の金額を算出する仕組みです※。

無理のない範囲で欲しい車を選べるので、「まとまった頭金がないけど新車が欲しい」「上位グレードの車を選びたいけど予算オーバー」といった方も、ぜひご検討ください。

- 月々の支払いには、別途金利(分割手数料)がかかります。

トヨタ車を買うなら残価設定ローンがいい!その理由とは?

自動車ローンの頭金や契約に関するよくあるご質問

車を自動車ローンで購入する場合、頭金は必要?

頭金は必ず支払わなければならないものではなく、頭金がなくても車の購入は可能です。頭金を支払うと自動車ローンの返済額を抑えられるなどのメリットがあります。しかし、頭金としてまとまった金額を支払うことで、生活に支障が出るなどのデメリットも考えられます。

頭金を支払うかどうか、またその金額をいくらにするかは、自動車ローンの契約者が自由に決められるため、メリット・デメリットを踏まえ検討しましょう。

頭金を支払うかどうか、またその金額をいくらにするかは、自動車ローンの契約者が自由に決められるため、メリット・デメリットを踏まえ検討しましょう。

自動車ローンの頭金の相場は?

自動車ローンで頭金を支払う場合の相場は、車の現金販売価格の1~2割が相場といわれています。頭金を多く用意するにはまとまった資金が必要になり、家計に負担がかかる場合もあります。

毎月の返済額や支払総額が抑えられるといったメリットもあるため、家計とのバランスを考えて設定することが大切です。

毎月の返済額や支払総額が抑えられるといったメリットもあるため、家計とのバランスを考えて設定することが大切です。

自動車ローンで頭金を支払う場合、いつどうやって支払うの?

頭金を支払うタイミングは自動車ローンの契約先によって異なりますが、「契約時に頭金の何割かを支払い、納車までに残額を支払う」「契約後、具体的な納車日が決定した時点で支払う」「納車日に支払う」のいずれかであることがほとんどです。

支払い方法は、「現金払い」「振込」「クレジットカード払い」が一般的です。スムーズに購入するために、頭金支払いのタイミングと支払い方法は、事前に契約先に確認しておきましょう。

支払い方法は、「現金払い」「振込」「クレジットカード払い」が一般的です。スムーズに購入するために、頭金支払いのタイミングと支払い方法は、事前に契約先に確認しておきましょう。

■監修者

ファイナンシャルプランナー

金子賢司

ファイナンシャルプランナー

金子賢司

東証一部上場企業に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP