自動車ローンの10年契約は長い?期間を決めるポイントを解説

2025年5月21日

写真はイメージです

自動車を自動車クレジット(以下、自動車ローンと記載)で購入するにあたり、契約期間を何年にするべきか悩んでいる方も多いのではないでしょうか。毎月の返済負担を軽減するために、10年といった長い期間での契約を検討している方もいるかもしれません。

今回は、自動車ローンの10年契約について解説します。自動車ローンの一般的な契約期間や契約時の注意点のほか、毎月の支払い負担を減らす方法にもふれていますので、ぜひ参考にしてください。

<この記事の要点>

- 自動車ローンの10年契約は可能な場合もあるが、販売店や銀行によって異なる

- 10年で自動車ローンを契約する際には、支払総額が高くなることや、買い替えのタイミングで残債が残る可能性などに注意する

- 自動車ローンの契約期間を決める際には、毎月車にかけられるお金を把握すること、車を買い替えるタイミングを考慮することが大切

目次

自動車ローンは10年契約できる?自動車ローンの種類と一般的な契約期間

自動車ローンは、10年契約できる場合もあります。ただし、契約先によっては、長期契約ができないケースもあるため、注意しなければなりません。

自動車ローンには、車を販売している販売店が信販会社などと提携して提供している「ディーラーローン」と、銀行や信用金庫等が提供している「銀行ローン」があります。

ディーラーローンの場合、一般的な契約期間は5年です。販売店によっては最長10年の契約が可能な場合もあります。銀行ローンの契約期間は、最長7~10年のケースが多く見られます。

ディーラーローンと銀行ローンのいずれも、販売店、銀行などによって対応している契約期間が異なるため、事前に確認することが大切です。

10年で自動車ローンを契約するときの注意点

10年で自動車ローンを契約する場合、一般的なケースと比べて長めの契約期間となります。自動車ローンの10年契約を検討する際は、下記の注意点を確認しておきましょう。

支払総額が高くなる

10年といった、長期にわたる自動車ローンを契約する場合、支払総額が高くなる点に注意しなければなりません。

自動車ローンを契約して車を購入すると、金利(分割払手数料)の負担があります。契約期間が長ければ、毎月の支払額は抑えられるものの、結果的に支払総額は高くなります。

自動車ローンを契約して車を購入すると、金利(分割払手数料)の負担があります。契約期間が長ければ、毎月の支払額は抑えられるものの、結果的に支払総額は高くなります。

自動車ローンを契約する際には、毎月の支払額だけでなく、支払総額がいくらになるのか、シミュレーションをするのがおすすめです。

買い替えのタイミングで支払いが残る

自動車ローンを10年で契約する場合、車を買い替えるタイミングで自動車ローンの支払いが残っている可能性もあります。

ライフスタイルの変化に伴い、10年以内に車の買い替えを検討することは十分に考えられます。例えば、子供が生まれてより室内空間の広い車が必要になったり、転職や転勤に伴って車を買い替えたくなったりすることがあるかもしれません。10年目を迎える前に、故障や不具合で車の買い替えが必要になることもあるでしょう。

残債がある状態で車を買い替える際は、残債を一括返済するなどの対応が必要です。一時的に経済的な負担が大きくなるため、車を買い替えるタイミングが訪れることも踏まえ、自動車ローンの契約期間を検討することが大切です。

自動車ローンの契約期間の目安

写真はイメージです

自動車ローンの契約期間は一般的に3~5年が多く、車検の時期と買い替え時の車の査定が関係していると考えられます。

新車を購入した場合、1回目の車検は購入から3年後、2回目は5年後です。そのタイミングで車の買い替えを検討するのであれば、それまでに自動車ローンの支払いを終えようと考えるケースが多いでしょう。

また、車を手放す際の査定では、「購入から経過した年数」「走行距離」「車種・グレード・カラー」「内外装のキズ・へこみ・汚れ」「事故歴」などによって査定額が大きく変わります。特に、購入から経過した年数については、時間が経つほど価値が下がるのが一般的です。そのため、買い替え時の査定額を高くするためにも、自動車ローンの契約期間を3~5年に設定する場合が多く見られます。

自動車ローンの契約期間を決めるときのポイント

自動車ローンの契約期間を検討するときには、いくつかのポイントを押さえることが大切です。具体的なポイントを確認していきましょう。

毎月車にかけられるお金を計算する

自動車ローンの契約期間を決めるときは、毎月車にかけられる金額を計算することが重要です。自動車ローンの支払いは毎月発生するため、生活に支障をきたさない範囲で、毎月いくらまでなら支出できるかを計算しましょう。

車にかけられるお金を計算する際は、自動車ローンの支払い以外にも、駐車場代、車検費用、ガソリン代、自動車保険料といった維持費を踏まえる必要があります。また、ボーナス払いや繰上返済の有無なども考慮して、検討しましょう。

車を買い替えるタイミングを考える

自動車ローンの契約期間の検討時は、将来的に車を買い替えるタイミングについても考慮することをおすすめします。日本自動車工業会によると、車の保有期間は平均7.2年です。この期間を1つの目安として、車の買い替え時期を想定しておきましょう。

- 参考:日本自動車工業会「2023年度 乗用車市場動向調査」

10年の自動車ローン契約以外で毎月の負担を減らす方法

長期の自動車ローンを希望している方の中には、毎月の支払額をできるだけ抑えたいと考えている方も多いのではないでしょうか。ここでは、自動車ローンの契約期間を10年に設定する以外に、毎月の負担を軽減する方法をご紹介します。

頭金を増やす

毎月の負担を軽減する方法には、頭金を増やすことが挙げられます。頭金とは自動車ローンを契約する際、最初に支払う自己資金のことです。車両本体価格から頭金を差し引いた金額を、自動車ローンの契約内容にもとづいて分割払いします。そのため、頭金を多めに用意することで、毎月の支払い負担を減らせます。

なお、頭金を支払うかどうか、支払う場合はいくらに設定するのかは、契約者の自由です。頭金が多いほど毎月の負担が軽くなるものの、まとまった自己資金を用意する必要があるため、購入時の負担が大きくなるのは避けられません。頭金については、無理のない範囲で検討しましょう。

残価設定型クレジット(残価設定ローン)を利用する

毎月の負担を減らすためには、「残価設定型クレジット(以下、残価設定ローンと記載)」を利用する方法もあります。

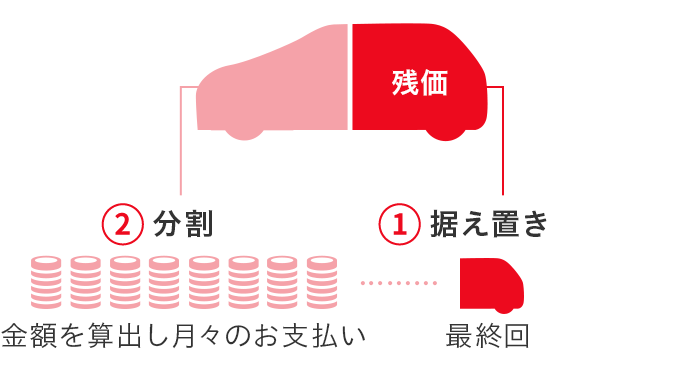

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回分として据え置くことにより、最終回分を除く月々の支払額を軽減できる自動車ローンのことです。通常の分割払いと比較すると、毎月の支払額を減らせる点が大きなメリットです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

■残価設定ローンのイメージ

最終回の支払いプランは、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかから選べます。

「最終回の支払いプラン」について詳しくは、下記をご覧ください。

車両本体価格が約200万円の車を購入した場合、残価設定ローンと通常の分割払いの毎月の支払額を比較すると、下記のようになります。

■残価設定ローンと通常の分割払いを比較したときの支払いイメージ

| 残価設定ローン | 通常の分割払い | |

|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,008,000円 |

| 頭金 | 100,000円 | 100,000円 |

| 割賦元金 | 1,908,000円 | 1,908,000円 |

| 最終回お支払い時の 残価率 |

26% | - |

| 月々のお支払い | 初回:14,442円 | 初回:18,769円 |

| 月々:9,900円(48回) | 月々:17,500円(49回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

|

| 最終回のお支払い | 522,080円 | - |

| 支払総額 | 2,611,722円 | 2,476,269円 |

| 実質年率 | 5.0% | 6.0% |

車両本体価格が同じ車を購入した場合、通常の分割払いよりも残価設定ローンのほうが毎月の支払額を抑えられることがわかります。

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれていません。

- 残価設定ローンでは、最終回の支払時に自動車を返却する場合、最終回の支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金を支払う可能性があります。

- 最終回で買い上げ(一括精算・再度分割支払い(再クレジット払い))を選択した場合、最終回のお支払い金額(残価)を含めた支払い合計金額は、通常の分割払いのほうが軽くなる場合があります。買い上げの際に再度自動車ローンを契約する方法もありますが、別途条件があります。詳しくは、販売店へ確認が必要です。

なお、残価設定ローンの支払総額には最終回の支払額も含まれています。最終回の支払額は、車を買い上げる場合を除き負担する必要はありません。

毎月の負担を減らしたい場合は残価設定ローンの利用も検討しよう

写真はイメージです

自動車ローンの契約期間は、10年に設定できる場合があります。ただし、一般的な自動車ローンの契約期間は3~5年であり、10年の自動車ローンは長期契約となる点に注意が必要です。長期契約では、支払総額が高くなったり、買い替えのタイミングで支払いが残ったりする可能性があることも踏まえ、契約期間について検討しなければなりません。

自動車ローンの毎月の支払い負担を軽減させたい場合は、残価設定ローンの利用も検討してみてはいかがでしょうか。毎月の支払額を抑えられることに加え、最終回の支払い時に再び残価設定ローンを組むことにより、最終回の支払いをせずに新車に乗り換えられます。車が好きな方や、定期的に最新モデルの車に乗り換えたいと考えている方にもおすすめです。

トヨタでは残価設定型クレジット(残価設定ローン)をご用意しています。車の購入手続きと並行してローンの契約手続きを進められる手軽さや、再分割契約を除く新規契約について一部繰上返済(金額変更)が可能な点も特徴です。ボーナスや臨時収入で余裕がある月には、契約時に設定した毎月の支払額を上回る返済ができるため、その後に支払う額を軽減できる点は、大きなメリットとなるでしょう。

- 繰上返済はあくまで返済額の変更のみとなり、契約期間の短縮はできません。

ご自身に合った自動車ローンを知りたい方は、1分間で簡単に診断できる「トヨタの自動車クレジット診断」をぜひご活用ください。

自動車ローンに関するよくある質問

自動車ローンは10年契約できる?

自動車ローンは、10年で契約できる場合もあります。一般的に、ディーラーローンの契約期間は5年、最長で10年、銀行ローンは最長7~10年です。いずれも販売店や銀行によって対応している契約期間が異なるため、事前に確認することが大切です。

10年で自動車ローンを契約する場合に注意することは?

契約期間が10年の自動車ローンは長期契約となるため、金利(分割払手数料)の負担が大きくなります。毎月の支払額が少なくなる反面、契約期間が長くなる分だけ金利(分割払手数料)も増え、支払総額が大きくなるでしょう。

また、車の買い替え時に残債があるケースも十分に考えられます。ライフスタイルの変化に伴い、10年以内に車を買い替える可能性がどの程度あるか、慎重に判断する必要もあります。

また、車の買い替え時に残債があるケースも十分に考えられます。ライフスタイルの変化に伴い、10年以内に車を買い替える可能性がどの程度あるか、慎重に判断する必要もあります。

自動車ローンの契約期間はどのように決めたらいい?

自動車ローンの契約期間を決める際は、生活に支障をきたさない範囲で、毎月車にかけられる金額を計算することが大切です。その際、駐車場代、車検費用、自動車保険料といった維持費も考慮しましょう。

■監修者

ファイナンシャルプランナー

金子賢司

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP