400万円の車をローンで買うと月々いくら?支払額を抑える方法

2025年5月21日

写真はイメージです

車を購入するにあたって、自動車クレジット(以下、自動車ローンと記載)の利用を予定している方は多いのではないでしょうか。自動車ローンを契約する際には、毎月の支払額をしっかりと把握することが大切です。

今回は、400万円の車をローンで購入する場合を例に、月々の支払額や必要な初期費用について解説します。自動車ローンを利用する際に知っておきたいローンの種類や、支払い方法にもふれていますので、ぜひ参考にしてください。

<この記事の要点>

- 自動車ローンを契約した際の月々の支払額は、金利(分割払手数料)、契約期間、頭金やボーナス払いの有無・金額などによって変動する

- 車を購入する際には、車両本体価格のほかに、消費税やオプション料金、自動車税(種別割)、自動車重量税、環境性能割、自賠責保険料などがかかる

- 400万円の車を自動車ローンで購入する際、月々の支払い負担を減らす方法には「頭金を増やす」「残価設定型クレジット(残価設定ローン)の利用」が挙げられる

目次

400万円の車を自動車ローンで購入した場合の月々の返済額

自動車ローンを契約した際の月々の支払額は、金利(分割払手数料)、契約期間、頭金やボーナス払いの有無・金額などによって変動します。ここでは一例として、約400万円の車を5年60回払いで購入した場合のシミュレーションを見ていきましょう。

■約400万円の車を通常の分割払いで支払うイメージ

| 支払項目 | 支払額 |

|---|---|

| 車両本体価格 (現金販売価格) |

3,920,000円 |

| 頭金 | 300,000円 |

| 割賦元金 | 3,620,000円 |

| 月々のお支払い | 初回:49,200円 |

| 月々:47,700円(49回) | |

| ボーナス:200,000円 (6月・12月/10回) |

|

| 支払総額 | 4,686,500円 |

| 実質年率 | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれていません。

- あくまでも目安としての計算例です。支払い開始月・支払い内容により異なります。詳しくは販売店でご確認ください。

上記の例では、購入時に頭金300,000円を支払い、車両本体価格から頭金を差し引いた残りを分割払いしています。月々の支払額は初回が49,200円、2回目以降が月々47,700円、ボーナス払いとして年に2回200,000円を上乗せして支払ったケースです。

400万円の車の購入で必要な初期費用

車を購入する際には、車両本体価格のほかにさまざまな初期費用がかかります。具体的には消費税やオプション料金、自動車税(種別割)、自動車重量税、環境性能割、自賠責保険料などです。諸費用について、事前にどのような費用がかかるのか確認しましょう。

下記は、400万円の車を購入する際に必要な初期費用の一例です。

■400万円の車の購入で必要な初期費用の例

| 項目 | 概要 | 例 |

|---|---|---|

| 消費税 | 車両本体価格の10%が課税される。 (2025年1月現在) |

車両本体価格400万円の場合:400,000円 |

| オプション料金 | カーナビやETCなど付属するオプションを追加した場合に必要。 | - |

| 自動車税(種別割) | 毎年4月1日を基準に、翌年の3月までを月割り計算して支払う。車を購入した翌月から課税され、金額は車の排気量によって異なる。 | 排気量2000cc超2500cc以下の場合:3,600~43,500円 |

| 自動車重量税 | 車両重量に応じて課税され、新車購入時は3年分まとめて支払う。 | 車両重量1.5トン超2トン以下・エコカー減税50%の場合:15,000円 |

| 環境性能割 | 車の購入時に取得価格に合わせた課税標準額に対して、一定の割合で計算される。 | 2018年排出ガス基準50%低減+2030年度燃費基準80%達成かつ2020年度燃費基準達成の場合:取得価格の1% |

| 自賠責保険料 | 車の所有者が加入義務のある保険の保険料。 | 36ヵ月契約の場合:23,690円 |

| その他の費用 | 乗り換えの場合は使用していた車のリサイクル費用がかかる。そのほか、納車費用、車庫証明の取得費用、検査登録手続料などが必要。 | 車庫証明(東京都・普通自動車の場合):2,600円 検査登録手続料(持込検査・普通自動車の場合):2,600円 |

400万円の車を購入する際に知っておきたい「自動車ローンの種類」

写真はイメージです

自動車ローンの利用を検討する際は、自動車ローンの種類について知ることが大切です。自動車ローンは、大きく分けて「ディーラーローン」と「銀行ローン」の2種類があります。ここでは、それぞれの主な特徴を見ていきましょう。

ディーラーローン

ディーラーローンとは、車を販売している販売店が信販会社などと提携して提供している自動車ローンのことです。車の購入手続きと並行して店頭で自動車ローンの契約ができるため、手間がかからないといったメリットがあります。

金利(分割払手数料)は3~8%程度が一般的で、自動車ローンの契約終了まで車の所有権はディーラーやローン会社になります。自動車ローンを完済すれば、所有権の変更が可能です。また、一般的な契約期間は最長5年です。販売店によっては最長10年程度まで契約が可能な場合もあります。

銀行ローン

銀行ローンとは、銀行や信用金庫等が提供している自動車ローンのことです。車の購入費はもちろんのこと、車検費用や修理代、免許取得費用など、幅広い資金用途に利用できる場合があります。

契約手続きは金融機関の支店などで進めることになるため、車の購入手続きとは別に申込みが必要です。金利(分割払手数料)は一般的に2~4%程度で、審査や手続きに時間がかかる傾向にあります。また、一般的な契約期間は最長7~10年です。

400万円の車を購入する際に知っておきたい「自動車ローンの支払い方法」

自動車ローンの支払い方法は、「通常の分割払い」や「残価設定型クレジット(以下、残価設定ローンと記載)」などが挙げられます。それぞれの支払い方法について、主な特徴とメリットをご紹介します。

通常の分割払い

通常の分割払いとは、ニーズにあわせて頭金や支払回数などを設定し、分割で支払う方法のことです。自分にあった支払回数や支払額を設定できることに加え、支払いが進むにつれて元金にかかる金利(分割払手数料)が少なくなっていく点もメリットといえます。

通常の分割払いでは総支払額から頭金を差し引いた金額を分割することから、基本的に支払いが進むごとに元金も減っていく仕組みです。元金が減れば金利(分割払手数料)も少なくなるため、トータルで見ると金利(分割払手数料)の総額を抑えられます。

残価設定型クレジット(残価設定ローン)

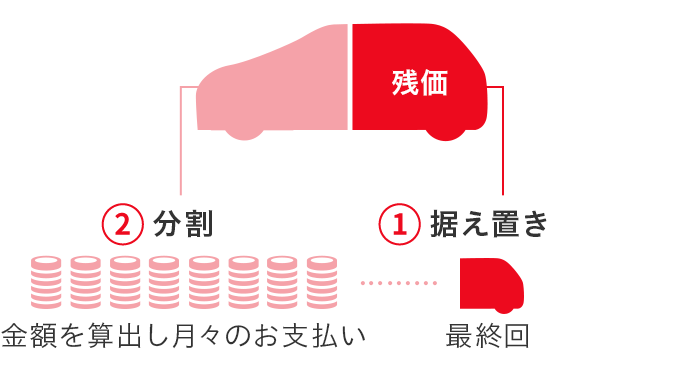

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回分として据え置き、最終回分を除いた総額を分割して支払う方法のことです。残価を据え置くことにより、毎月の負担を軽減できる点が大きなメリットといえます。毎月の支払額をできるだけ少なくしたい方におすすめです。

残価設定ローンでは、下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

■残価設定ローンのイメージ

最終回分の支払いプランは「新車への乗り換え」「車の返却」「車の買い上げ」があり、そのうち「新車への乗り換え」または「車の返却」の場合、最終回分の支払いは発生しません。そのため、残価設定ローンは、定期的に新車に乗り換えたいと考えている方にも適しています。

例えば、3年ごとに車を乗り換えたとき、現金購入の場合は車両本体価格を全額支払うため、まとまった資金が必要です。また、2台目の購入時に下取りを利用できるものの、市場の動向によっては想定よりも下取額が低くなり、乗り換え時の負担が大きくなることもあります。

残価設定ローンの場合、頭金の支払いと毎月の支払いはあるものの、乗り換え時のまとまった出費は抑えられます。そのため、乗り換え時の負担を軽くして、定期的に車を乗り換えられるのです。

残価設定ローンの場合、頭金の支払いと毎月の支払いはあるものの、乗り換え時のまとまった出費は抑えられます。そのため、乗り換え時の負担を軽くして、定期的に車を乗り換えられるのです。

さらに、新しい車に乗り換える際の手続きや、比較検討などが手間だと感じる方にも、残価設定ローンがおすすめといえます。通常の分割払いで車を購入して乗り換える場合、複数の車買取業者の見積りを比較したり、下取りと売却のどちらがお得になるかを検討したりする手間もかかります。車を手放す手続きと新しい車を購入する手続きをスムーズに行うことは難しいでしょう。

しかし、残価設定ローンであれば、ひとつの販売店で車の返却、新しい車の注文手続き、残価設定ローンの審査や契約手続きが行えるため、手間がかかりません。できるだけ手間をかけずに新車に乗り換えたい方に適しています。

しかし、残価設定ローンであれば、ひとつの販売店で車の返却、新しい車の注文手続き、残価設定ローンの審査や契約手続きが行えるため、手間がかかりません。できるだけ手間をかけずに新車に乗り換えたい方に適しています。

また、数年ごとに車の乗り換えがしやすい残価設定ローンなら、その時々にあった車を選択できます。結婚や出産に伴って家族が増えたり、転勤・転職などによって車を使用する頻度が変わったりすることもあるかもしれません。ライフスタイルにあわせて乗車定員や排気量などを柔軟に選択できれば、ガソリン代や保険料などの維持費を合理的に調整しやすくなります。

400万円の車を自動車ローンで購入する際、月々の支払い負担を減らす方法

400万円の車を自動車ローンで購入する際、月々の支払負担をできるだけ減らす方法としては、下記の2点が挙げられます。

頭金を増やす

月々の支払い負担を減らす方法の1つは、自動車ローンの契約時に支払う頭金を増やすことです。頭金とは、車を自動車ローンで契約する際、最初に支払う自己資金を指します。車両本体価格から頭金を差し引いた金額を、自動車ローンの契約内容にもとづいて分割払いすることから、頭金が多いほど毎月の支払い負担も軽減されます。

なお、頭金を支払うかどうか、またいくら支払うかについては、契約者の自由です。頭金を多く用意するほど毎月の支払負担が軽くなる反面、購入時の負担が大きくなります。頭金を用意する際は、無理のない範囲で検討しましょう。

残価設定ローンを利用する

月々の支払負担をできるだけ減らすためには、残価設定ローンを利用する方法もあります。前述のとおり、残価設定ローンでは、最終回分を除いた総額を分割して支払うため、通常の分割払いと比べて月々の支払額を軽減できます。また、契約した時点で残価分の価値は保証されるため、将来的に車の市場価値が変動した場合でも、下取り価格が変動しない点も大きなメリットです。

残価設定ローンを利用することで、通常の分割払いでは手が届かなかった車に乗れる可能性もあるでしょう。

自動車ローンを契約するときは、種類や支払い方法について把握しよう

写真はイメージです

400万円の車を自動車ローンで購入することを検討している場合、月々の支払額のほかに、オプション料金や自動車税(種別割)などの初期費用についても事前に把握することが大切です。また、自動車ローンの種類や支払い方法によっても月々の支払額が変わるため、それぞれの内容を理解しておかなければなりません。

自動車ローンの種類にはディーラーローンと銀行ローンなどがあります。また、支払い方法は、通常の分割払い、残価設定ローンなどが挙げられます。毎月の支払負担をできるだけ減らしたい場合には、頭金を増やすか、残価設定ローンを選択するのが得策でしょう。

トヨタでは残価設定型クレジット(残価設定ローン)をご用意しています。車の購入手続きと並行してローンの契約手続きを進められる手軽さや、再分割契約を除く新規契約について繰上返済が可能な点も特徴です。ボーナスや臨時収入で余裕がある月には、契約時に設定した毎月の支払額を上回る返済ができるため、その後に支払う額を軽減できる点は、大きなメリットとなります。

- 繰上返済はあくまで返済額の変更のみとなり、契約期間の短縮はできません。

ご自身に合った自動車ローンの種類や支払い方法がわからない場合には、「トヨタの自動車クレジット診断」を活用してみてはいかがでしょうか。自動車ローンの支払いに関するイメージを選ぶだけで、ご自身にぴったりな車の買い方が約1分で簡単にわかります。自動車ローンを上手に活用して、ぜひ快適なカーライフを実現してください。

自動車ローンに関するよくある質問

車を購入する際に必要な初期費用にはどのようなものがある?

車を購入する際に必要な初期費用は、車両本体価格以外に、「消費税」「オプション料金」「自動車税(種別割)」「自動車重量税」「環境性能割」「自賠責保険料」などが挙げられます。

自動車税(種別割)と自動車重量税は、自動車の排気量や車両重量によっても変動するため、購入する車が決まった際は、排気量と車両重量を確認した上で、金額を把握しましょう。

自動車税(種別割)と自動車重量税は、自動車の排気量や車両重量によっても変動するため、購入する車が決まった際は、排気量と車両重量を確認した上で、金額を把握しましょう。

自動車ローンの種類は?

自動車ローンには、大きく分けて「ディーラーローン」と「銀行ローン」があります。

ディーラーローンとは、車を販売している販売店が、信販会社などと提携して提供している自動車ローンのことです。車の購入手続きと並行してローンの契約も進められるため、手間がかからないといったメリットもあります。

一方、銀行ローンは銀行や信用金庫が提供している自動車ローンのことです。車の購入費のほか、車検費用や修理代、免許取得費用といった幅広い資金用途に利用できる場合があります。

ディーラーローンとは、車を販売している販売店が、信販会社などと提携して提供している自動車ローンのことです。車の購入手続きと並行してローンの契約も進められるため、手間がかからないといったメリットもあります。

一方、銀行ローンは銀行や信用金庫が提供している自動車ローンのことです。車の購入費のほか、車検費用や修理代、免許取得費用といった幅広い資金用途に利用できる場合があります。

自動車ローンの支払いにはどのような方法がある?

自動車ローンの支払い方法には、「通常の分割払い」や「残価設定ローン」などがあります。

通常の分割払いは、自分に合った支払い回数や支払金額を選べることに加え、支払いが進むごとに元金が減っていくため、金利(分割払手数料)の総額を抑えられる点がメリットです。

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回分として据え置き、最終回分を除いた総額を分割で支払う方法のことです。最終回分を据え置くことにより、毎月の支払負担を軽減できるメリットがあります。

400万円の車を自動車ローンで購入する際に月々の支払負担を減らすには?

400万円の車を自動車ローンで購入する際、月々の支払負担を軽減するには、頭金を増やすのが効果的です。頭金が多いほど毎月の支払負担を軽くできます。なお、頭金の有無や金額については契約者が自由に決められるため、無理のない範囲で頭金を検討することが大切です。

さらに、残価設定ローンを活用することで月々の支払負担を減らすこともできます。残価設定ローンの場合、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置き、最終回分を除いた総額を分割して支払います。そのため、通常の分割払いと比べて月々の支払額を抑えられるのです。

■監修者

ファイナンシャルプランナー

金子賢司

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP