残価設定ローン(残クレ)の金利は高い?他のローンとの比較や注意点

2025年5月21日

写真はイメージです

残価設定ローンの利用を検討しているものの、金利(分割払手数料)がどの程度なのか、通常の分割払いと比べて毎月の支払額がどう変わるのかなど、気になっている方も多いのではないでしょうか。

この記事では、残価設定ローンの金利(分割払手数料)相場や、通常の分割払いとの比較について解説します。残価設定ローンを契約する際に、金利(分割払手数料)以外にも確認しておきたいポイントや注意点などもふれているため、ぜひ参考にしてください。

<この記事の要点>

- 残価設定ローンの金利(分割払手数料)は販売店によって異なるが、一般的には3~6%

- 残価設定ローンと通常の分割払いを比較すると、毎月の支払額は残価設定ローンのほうが抑えられる

- 残価設定ローンを利用する際は、金利(分割払手数料)のほかにも、対象車種や条件などを確認することが大切

目次

残価設定ローン(残クレ)の金利相場は?

残価設定ローンの金利(分割払手数料)は、販売店によって異なるため一概にはいえませんが、一般的な目安は3~6%程度です。

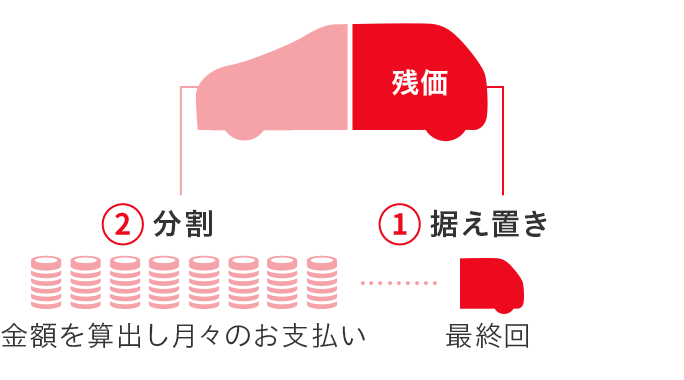

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できる自動車クレジット(以下、自動車ローンと記載)のことです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

車両本体価格の一部が据え置かれていることから、総支払額を分割する「通常の分割払い」と比べて毎月の支払額を抑えられる点が特徴です。最終回の支払いプランは、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかから選べます。

「最終回の支払いプラン」について詳しくは、下記をご覧ください。

残価設定ローン(残クレ)と通常のローンの比較

残価設定ローンと通常の分割払いを比べた場合、毎月の支払金額や支払総額にどのような違いがあるのでしょうか。

車両本体価格が約200万円の車を購入した場合を想定して、残価設定ローンと通常の分割払いについて比較してみましょう。

■残価設定ローンと通常の分割払いを比較したときの支払いイメージ

| 残価設定ローン | 通常の分割払い | |

|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,008,000円 |

| 頭金 | 100,000円 | 100,000円 |

| 割賦元金 | 1,908,000円 | 1,908,000円 |

| 最終回お支払い時の残価率 | 26% | - |

| 月々のお支払い | 初回:14,442円 | 初回:18,769円 |

| 月々:9,900円(48回) | 月々:17,500円(49回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

|

| 最終回のお支払い | 522,080円 | - |

| 支払総額 | 2,611,722円 | 2,476,269円 |

| 実質年率 | 5.0% | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれておりません。

- 残価設定ローンの場合、最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金を支払う場合があります。

- 最終回で買い上げ(一括精算・再度分割支払い(再クレジット払い))を選択した場合、最終回のお支払い金額(残価)を含めた支払い合計金額は、通常の分割払いのほうが軽くなる場合があります。買い上げの際に再度自動車ローンを契約する方法もありますが、別途条件があります。詳しくは、販売店へ確認が必要です。

上記のとおり、毎月の支払額を抑えられるのは、残価設定ローンです。また、残価設定ローンの支払総額には最終回の支払額も含まれています。最終回の支払額は、車を買い上げる場合を除き負担する必要はありません。

残価設定ローン(残クレ)の利用で、金利(分割払手数料)以外に確認するポイント

残価設定ローンの利用を検討する際には、金利(分割払手数料)以外にも確認しておきたいポイントがあります。ここでは、具体的なポイントをご紹介します。

対象の車種

残価設定ローンを利用する際は、対象となる車種を確認しましょう。販売店で取り扱っている車種の多くは残価設定ローンを利用できますが、販売店によっては対象外の車種が設けられていることもあります。あらかじめ販売店に問い合わせ、購入を希望する車種が残価設定ローンの対象となっているか確認しておくと安心です。

乗り換え・返却時の条件

残価設定ローンでは、乗り換えや返却時の条件が販売店によって異なるため、内容を事前に確認しておく必要があります。

残価設定ローンの最終回の支払方法は、前述のとおり「新車への乗り換え」「車の返却」「車の買い上げ」の3パターンが一般的です。乗り換えや返却時に定められた条件を満たしていない場合、別途料金が発生する可能性もあります。

残価設定ローンの最終回の支払方法は、前述のとおり「新車への乗り換え」「車の返却」「車の買い上げ」の3パターンが一般的です。乗り換えや返却時に定められた条件を満たしていない場合、別途料金が発生する可能性もあります。

支払い期間と回数

残価設定ローンの支払い期間と回数についても事前に確認しておくことが大切です。残価設定ローンは3年・4年・5年契約が多く、それぞれ36回・48回・60回払いとなります。販売店によっては契約できる期間が異なることもあるため、支払い期間と回数を確認しておきましょう。

ボーナス払いの併用

毎月の支払いに加えて、ボーナス払いの併用を検討している場合には、ボーナス払いの可否についても確認しておく必要があります。ボーナス払いの併用に対応しているケースが多く見られますが、販売店によっては対応していない場合もあるためです。

走行距離の制限

残価設定ローンでは、月間または年間の走行距離制限が設けられているケースがほとんどです。販売店ごとに距離制限の設定が異なるため、契約時に条件をよく確認しておく必要があります。定められた走行距離の制限を超えてしまった場合には、別途料金が発生する可能性もあります。

残価設定ローン(残クレ)の利用がメリットとなる方

残価設定ローンは、どのような方にとって利用するメリットがあるのでしょうか。具体的な例を紹介します。

毎月の支払額を抑えたい

毎月の支払額をできるだけ抑えつつ、新車に乗りたい場合には、残価設定ローンのメリットを実感しやすいでしょう。

残価設定ローンでは、車両本体価格から残価として設定する分を除いた金額を分割払いします。そのため、通常の分割払いに比べて毎月の支払額を抑えられるのです。

残価設定ローンでは、車両本体価格から残価として設定する分を除いた金額を分割払いします。そのため、通常の分割払いに比べて毎月の支払額を抑えられるのです。

数年ごとに新車に乗り換えたい

同じ車に長く乗り続けるのではなく、数年ごとに乗り換えたい方の場合、残価設定ローンが適しています。

残価設定ローンは、最終回の支払い時に新車へ乗り換えを選択した場合、据え置いた分の支払いが発生しません。そのため、出費を抑えつつ、数年おきに新車に乗り換えられます。

残価設定ローンは、最終回の支払い時に新車へ乗り換えを選択した場合、据え置いた分の支払いが発生しません。そのため、出費を抑えつつ、数年おきに新車に乗り換えられます。

ただし、車の状態が規定に合っていない場合は、別途精算金が発生する可能性があります。

ライフスタイルの変化に対応できる

残価設定ローンの利用は、ライフスタイルの変化に応じて車の使い方を選びたい場合にも、メリットを得られます。

残価設定ローンでは、数年ごとに訪れる最終回の支払い時に車が必要ないようであれば、車を返却することも可能です。また、結婚や出産などに伴って家族が増えたり、転勤や転職によって勤務地が変わったりした際など、車を使用する人数や使用頻度の変化に合わせて車種を変えることもできます。

残価設定ローンでは、数年ごとに訪れる最終回の支払い時に車が必要ないようであれば、車を返却することも可能です。また、結婚や出産などに伴って家族が増えたり、転勤や転職によって勤務地が変わったりした際など、車を使用する人数や使用頻度の変化に合わせて車種を変えることもできます。

車種のニーズや車そのものの必要性が将来的に変動する可能性がある場合、残価設定ローンの利用はメリットとなるでしょう。

残価設定ローン(残クレ)の利用がデメリットとなる方

残価設定ローンにはさまざまなメリット面がある一方で、デメリットとなる可能性もあります。残価設定ローンの利用がデメリットとなる方の特徴は下記のとおりです。

走行距離を気にせずに車に乗りたい

長距離ドライブの機会が多い方や、車の使用頻度が高い方の場合、残価設定ローンの利用がデメリットとなる可能性があります。

前述のとおり、残価設定ローンには走行距離の制限が設けられているのが一般的です。走行距離の上限を超えてしまった場合、別途精算金がかかることがあります。月間走行距離の平均を試算するなど、定められた走行距離制限を超える可能性があるかどうか、検討する必要があるでしょう。

前述のとおり、残価設定ローンには走行距離の制限が設けられているのが一般的です。走行距離の上限を超えてしまった場合、別途精算金がかかることがあります。月間走行距離の平均を試算するなど、定められた走行距離制限を超える可能性があるかどうか、検討する必要があるでしょう。

車を自由にカスタマイズしたい

残価設定ローンでは、車の使用方法に制限が設けられているケースが多いことから、車を自由にカスタマイズしたい方にとってはデメリットとなる場合があります。

ただし、販売店によって異なるものの、エアロやアルミホイール、マフラーなどの一般的なカスタマイズであれば、問題ないケースが多くあります。制限されているカスタマイズの範囲がどの程度か、想定しているカスタマイズが制限内に収まっているのか、といった点を確認しましょう。

さらに詳しく残価設定ローン(残価設定型クレジット)のデメリットについて知りたい方はこちらも併せてご覧ください。

残価設定ローン(残クレ)のデメリットは?仕組みや向き不向きを解説

残価設定ローン(残クレ)の利用時の注意点

残価設定ローンを利用する際には、どのような点に注意しておく必要があるのでしょうか。残価設定ローンの利用時の注意点を見ていきましょう。

車に乗り続けたい場合は残価分の費用を備えておく

残価設定ローンでは、分割での支払い期間を終えても同じ車に乗り続けたいと考えている場合、最終回の支払い時に車を買い上げることになります。そのため、支払額を確認したうえで、あらかじめ資金を用意しておく必要があるでしょう。

なお、最終回の支払いには一括精算のほか、再度分割払い(再クレジット払い)を利用することもできます。ただし、再度分割払い(再クレジット払い)には所定の審査が必要です。

返済計画をしっかり立てる

残価設定ローンに限らず、自動車ローンを契約する際には、返済計画をしっかりと立てておくことが大切です。毎月の支払額を確認して、無理のない範囲で利用しましょう。

例えば、残価設定ローンの契約期間である3~5年以内に大きなライフイベントを控えていないか、転職などで家計状況が変わる可能性はないか、十分に検討する必要があります。契約時点で問題なく自動車ローンを支払えるかどうかだけでなく、中長期的な家計状況も見越して契約すべきかどうかを判断しなければなりません。

車の維持費を考慮する

車を所有するにあたっては、残価設定ローンを利用するか否かを問わず、維持費を考慮することも重要なポイントです。車検費用やガソリン代のほか、定期的にメンテナンスが必要になることなども踏まえ、車の所有により家計を圧迫しないかどうか、検討する必要があるでしょう。

残価設定ローン(残クレ)の利用時は金利(分割払手数料)や条件を確認しよう

写真はイメージです

残価設定ローンの金利(分割払手数料)は販売店によって異なるため、一概にはいえませんが、一般的な目安は3~6%程度とされています。残価設定ローンは、毎月の支払額を抑えられる点が特徴の自動車ローンです。ただし、販売店によって金利(分割払手数料)や条件が異なるため、それらを踏まえ利用するか否かを検討する必要があります。

トヨタの残価設定型クレジット(残価設定ローン)は、車の購入手続きと同時に契約ができることに加え、一部繰上返済にも対応しており、柔軟にやりくりをしやすいという特徴があります。また、契約期間中の乗り換えもできることから、ライフスタイルが変化した場合も柔軟に対応できる点が大きなメリットです。

残価設定ローンの利用を検討している方は、トヨタの残価設定型クレジット(残価設定ローン)をぜひご検討ください。

残価設定ローンの利用を検討している方は、トヨタの残価設定型クレジット(残価設定ローン)をぜひご検討ください。

トヨタ車を買うなら残価設定型クレジット(残価設定ローン)がいい!その理由とは?

また、トヨタでは、残価設定型クレジット(残価設定ローン)以外にも、「通常の分割払い」や2回払いの「残価据置き払い」の自動車クレジット(自動車ローン)をご用意しています。どのプランを選ぶべきか迷う場合には、自分にぴったりの支払い方法がわかる「自動車クレジット診断」を利用してみてはいかがでしょうか。

残価設定ローン(残クレ)に関するよくある質問

残価設定ローン(残クレ)の金利(分割払手数料)相場はどのくらい?

残価設定ローンの金利(分割払手数料)は、一般的に3~6%程度です。金利(分割払手数料)は一律ではなく、販売店によって異なるため、直接問い合わせをして確認することが大切です。

なお、残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できる自動車ローンのことです。

最終回の支払い方法は、「新車への乗り換え」「車の返却」「車の買い上げ」から選べるため、ライフスタイルに合わせて最適なプランを選択できます。

最終回の支払い方法は、「新車への乗り換え」「車の返却」「車の買い上げ」から選べるため、ライフスタイルに合わせて最適なプランを選択できます。

残価設定ローン(残クレ)のメリット・デメリットは?

残価設定ローンを利用するメリットは、毎月の支払額を抑えられる点です。また、最終回の支払い時に新車への乗り換えや車の返却を選択すると残価分の支払いが発生しないことから、「数年ごとに新車に乗り換えたい」「ライフスタイルの変化に合わせて車種や車の所有について柔軟に判断したい」といった方もメリットがあるといえるでしょう。

一方で、残価設定ローンには、走行距離制限や車の使用方法の制限がある場合が多いため、走行距離を気にせずに車に乗りたい方や車を自由にカスタマイズしたい方にとっては、デメリットとなります。

ただし、カスタマイズに関してはエアロやアルミホイールの装着、マフラーの交換といった一般的なものであれば問題がないケースも少なくありません。具体的な制限事項については、契約時に確認する必要があります。

ただし、カスタマイズに関してはエアロやアルミホイールの装着、マフラーの交換といった一般的なものであれば問題がないケースも少なくありません。具体的な制限事項については、契約時に確認する必要があります。

■監修者

ファイナンシャルプランナー

金子賢司

ファイナンシャルプランナー

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP