残価設定ローン(残クレ)で車を買う人の割合は?選ぶ理由や注意点

2025年5月21日

写真はイメージです

車を購入する際は、自動車クレジット(以下、自動車ローンと記載)の利用も1つの選択肢です。自動車ローンの種類には、毎月の支払額を抑えられる「残価設定ローン」があります。

今回は、残価設定ローンで車を買う人の割合や、選ばれている理由について解説します。利用する際の注意点もまとめていますので、ぜひ参考にしてください。

<この記事のポイント>

- 自動車ローン利用者のうち、残価設定ローンで車を買う人は73%

- 残価設定ローンを利用する人が多い理由は、「毎月の支払額を抑えられること」「ライフスタイルの変化に対応しやすいこと」「数年ごとに新車に乗り換えやすいこと」などが挙げられる

- 残価設定ローンを利用する際の注意点は、「車のカスタムに制限が設けられているケースも多いこと」「金利(分割払手数料)の負担が大きくなる可能性もあること」などが挙げられる

目次

残価設定ローン(残クレ)で車を買う人の割合

まずは、残価設定ローンを利用して車を買う人の割合について見ていきましょう。

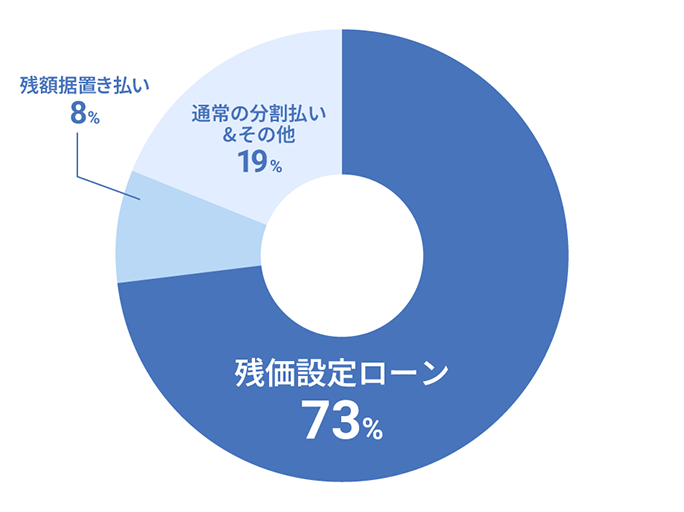

トヨタファイナンスの自動車ローンでは、73%が残価設定ローンを利用していることがわかっています。

トヨタファイナンスの自動車ローンでは、73%が残価設定ローンを利用していることがわかっています。

■自動車ローンの種類別契約状況(全年代)

- 2023年1月~12月のトヨタファイナンスご契約分

- 現金一括を除く自動車クレジット(自動車ローン)での契約のうち残価設定型クレジット(残価設定ローン)が占める割合

このように、残価設定ローンは車を購入する方法として利用が広がっています。自動車ローンを利用する際には、残価設定ローンも有力な選択肢の1つです。

なお、自動車ローンで車を購入する全年代のうち、8%の方が利用している「残額据置き払い」とは、車両本体価格の一部をあらかじめ残価として据置き、購入時の「頭金+分割払手数料」と「据置き額」の合計2回で支払う方法のことです。

「トヨタの残価設定型クレジット(残価設定ローン)」について詳しくは、下記をご覧ください。

年収別に見る残価設定ローン(残クレ)を利用する人の割合

残価設定ローンを利用する人の年収はどのくらいなのか、気になっている方もいるのではないでしょうか。トヨタファイナンスの調査によると、年収600万円未満では約78%、年収600万円以上では約72%と、年収を問わず残価設定ローンを利用していることがわかります。

■年収別自動車ローンの利用割合

| 年収 | 残価設定ローン | 通常の分割払い・その他 | 残額据置払い |

|---|---|---|---|

| 300万円未満 | 78% | 17% | 5% |

| 300万~600万円未満 | 78% | 17% | 5% |

| 600万円以上 | 72% | 20% | 8% |

残価設定ローン(残クレ)とは、車両本体価格の一部を除いた金額を支払うローンのこと

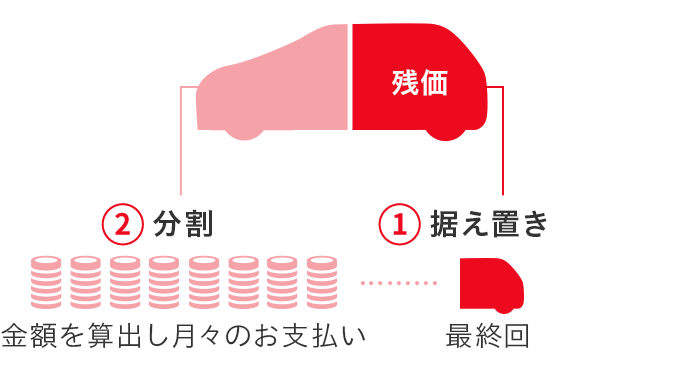

そもそも残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回分として据え置くことにより、最終回分を除く月々の支払額を軽減できる自動車ローンのことです。通常の分割払いと比較すると、毎月の支払額を減らせる点が大きなメリットです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

■残価設定ローンのイメージ

残価設定ローンは、毎月の負担を抑えたい方はもちろんのこと、まとまった頭金をすぐに用意するのが難しい方や、上位グレードの車を選びたいものの予算をオーバーしてしまう方にも適しています。

残価設定ローンの最終回の支払いプランは、一般的に「新車への乗り換え」「車の返却」「車の買い上げ」の3通りから選べます。それぞれのパターンについて具体的に見ていきましょう。

同じメーカーで新しい車に乗り換える

同じメーカーの新しい車に乗り換えれば、基本的に最終回の支払いは不要です。

車を乗り換える際は、まず契約した販売店で、それまで乗っていた車を下取りに出します。下取り額が契約された残価設定ローンの残債(未払い分)を上回っていればそれを精算し、残りを新しい車の頭金にあてられます。

車を乗り換える際は、まず契約した販売店で、それまで乗っていた車を下取りに出します。下取り額が契約された残価設定ローンの残債(未払い分)を上回っていればそれを精算し、残りを新しい車の頭金にあてられます。

ただし、車の状態が事前に定めた規定にあっていない場合は、別途精算金が発生する可能性もある点に注意しなければなりません。

車を返却する

契約した販売店に車を返却した場合も、最終回の支払いは不要です。ただし、車の状態が事前に定めた規定にあっていなければ、別途精算金が発生する可能性もあります。

車を買い上げる

最終回の支払い分を一括清算または再度分割払いにして、車を買い上げることも可能です。その場合、引き続き今の車に乗りつづけられます。

なお、再度分割払いをする場合には、あらためて審査が必要な場合もあります。審査に関しては販売店へ確認しましょう。

残価設定ローン(残クレ)で買う人が多い理由

残価設定ローンで車を買う人が多い理由として挙げられるのは、主に下記の5点です。

毎月の支払額を抑えられるから

残価設定ローンで車を買う理由の1つは、通常の分割払いと比べて毎月の支払額を抑えられることです。一例として、車両本体価格が約400万円の車を支払期間5年、支払回数60回で購入した場合について、残価設定ローンと通常の分割払いの毎月の支払額の比較を見ていきましょう。

■残価設定ローンと通常の分割払いを比較したときの支払いイメージ

| 残価設定ローン | 通常の分割払い | |

|---|---|---|

| 車両本体価格 (現金販売価格) |

3,920,000円 | 3,920,000円 |

| 頭金 | 300,000円 | 300,000円 |

| 割賦元金 | 3,620,000円 | 3,620,000円 |

| 月々の支払い | 初回:28,982円 | 初回:49,200円 |

| 月々:26,100円(48回) | 月々:47,700円(49回) | |

| ボーナス:200,000円 (6月・12月/10回) |

ボーナス:200,000円 (6月・12月/10回) |

|

| 最終回の支払い | 1,332,800円 | - |

| 支払総額 | 4,914,582円 | 4,686,500円 |

| 実質年率 | 5.0% | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれていません。割賦元金に税金・諸費用は含まれていません。

- 残価設定ローンでは、最終回の支払時に自動車を返却する場合、最終回の支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金を支払う可能性があります。

- 最終回で買い上げ(一括精算・再度分割支払い(再クレジット払い))を選択した場合、最終回のお支払い金額(残価)を含めた支払い合計金額は、通常の分割払いのほうが軽くなる場合があります。買い上げの際に再度自動車ローンを契約する方法もありますが、別途条件があります。詳しくは、販売店へ確認が必要です。

- 残価設定ローンの支払総額には、最終回の支払額も含まれています。

車両本体価格が同じ車を購入した場合、通常の分割払いよりも残価設定ローンのほうが毎月の支払額を抑えられることがわかります。

車を購入すると、自動車ローンの支払い以外にも保険料や税金、ガソリン代のほか、メンテナンス費用や定期的な車検費用など、さまざまな維持費が必要になります。毎月の支払額を抑えられることは、残価設定ローンの大きな魅力といえます。

通常の分割払いと残価設定ローンのどちらが適しているかお悩みの方は、自分に適した自動車ローンがわかる「トヨタの自動車クレジット診断」をお試しください。車両本体価格別に、毎月の支払いシミュレーションも確認できます。

ライフスタイルの変化に対応しやすいから

ライフスタイルが変化した際に、柔軟に対応しやすいことも残価設定ローンが選ばれる理由の1つです。残価設定ローンでは、最終回の支払いプランが「新車への乗り換え」「車の返却」「車の買い上げ」から選べます。そのため、最終回の支払い時に車が不要であれば、返却も可能です。もしくは、よりライフスタイルにあった車へと乗り換えることもできます。

将来的に結婚や出産などに伴って家族が増えたり、転勤や転職によって勤務地や通勤手段が変わったりすることは十分に考えられます。車を使用する人数や使用頻度が変化した際にも柔軟に対応できるといった理由から、残価設定ローンを選ぶ方も多いでしょう。

数年ごとに新車に乗り換えやすいから

同じ車に長く乗り続けるのではなく、数年ごとに新車に乗り換えたい方にとって、残価設定ローンの仕組みは大きなメリットとなります。

残価設定ローンでは、最終回の支払い時に新車への乗り換えを選択した場合、最終回分の支払いが発生しません。また、下取り額を新しい車の頭金にあてられる場合があったり、そのまま乗りつづける場合は必要だった車検費用などの維持費が不要になったりします。そのため、出費を抑えつつ、数年おきに無理なく新車に乗り換えやすい仕組みといえます。ただし、返却時の車の状態が事前に定めた規定に合っていない場合には、別途精算金が発生する可能性もある点に注意しなければなりません。

残価設定ローンでは、最終回の支払い時に新車への乗り換えを選択した場合、最終回分の支払いが発生しません。また、下取り額を新しい車の頭金にあてられる場合があったり、そのまま乗りつづける場合は必要だった車検費用などの維持費が不要になったりします。そのため、出費を抑えつつ、数年おきに無理なく新車に乗り換えやすい仕組みといえます。ただし、返却時の車の状態が事前に定めた規定に合っていない場合には、別途精算金が発生する可能性もある点に注意しなければなりません。

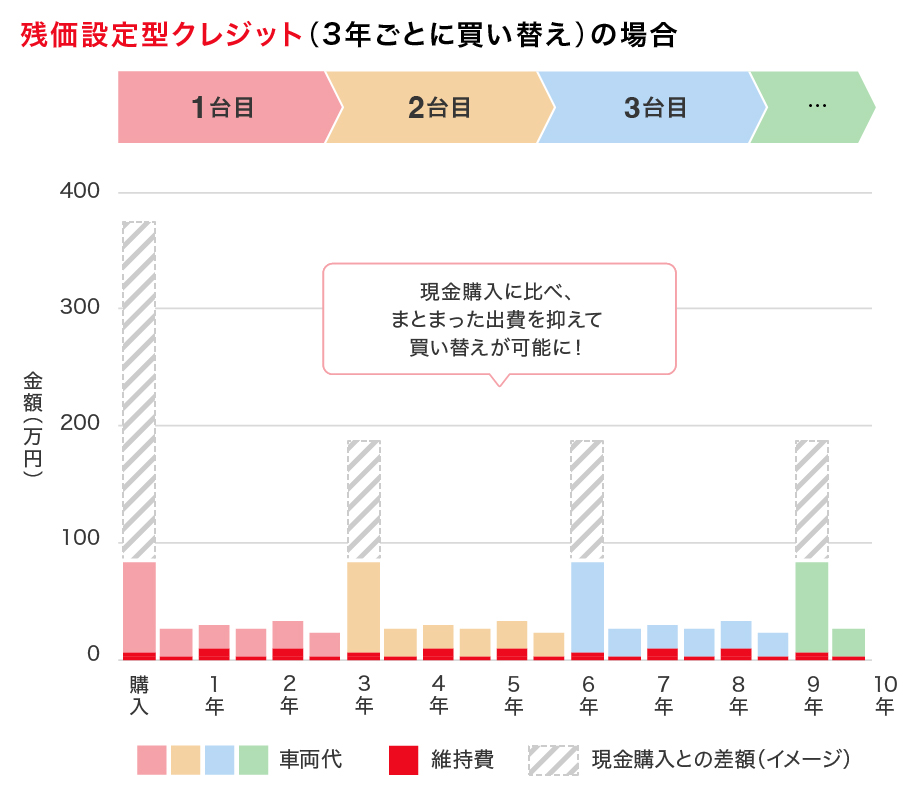

ここでは、3年ごとに車を乗り換えたと仮定して、残価設定ローンの利用時と現金購入時の差額を比較してみましょう。

■残価設定ローンの利用時と現金購入の差額のイメージ

上図からわかるとおり、現金購入の場合は車を乗り換えるたびにまとまった費用が必要になります。新たに購入する車の車両価格から、それまで乗っていた車の下取り価格を差し引いた金額を一括で支払わなくてはならないためです。一方、残価設定ローンを利用して、3年後に「新車への乗り換え」を選択すれば、最終回分の支払いは基本的に発生しません。よって、現金購入と比べてまとまった出費を抑えつつ、数年ごとに新車へと乗り換えられます。

収入の変化による操上返済が可能だから

残価設定ローンによっては、繰上返済や一括返済を利用できます。収入の変化により生活に余裕が出てきた場合には、毎月の支払額よりも多く返済し、翌月以降の毎月の支払額を抑えることも可能です。また、一括返済を利用すれば早期完済できます。このように収入の状況によって柔軟に支払額を調整できることは、残価設定ローンが選ばれている理由の1つといえるでしょう。

車の乗り換えの手間がかからないから

車を乗り換える際の手間を軽減できることも、残価設定ローンが選ばれる理由です。通常の分割払いを利用する場合、新たに車を購入して乗り換える際には複数の車買取業者の見積りを比較したり、下取りや売却のどちらがお得になるのかを検討したりする手間もかかります。

残価設定ローンであれば、1つの販売店で車の返却および新しい車の注文手続き、残価設定ローンの審査・契約手続きを進めることが可能です。手間をかけずに車を乗り換えられることは、残価設定ローンのメリットといえます。

残価設定ローンであれば、1つの販売店で車の返却および新しい車の注文手続き、残価設定ローンの審査・契約手続きを進めることが可能です。手間をかけずに車を乗り換えられることは、残価設定ローンのメリットといえます。

また、手間をかけずに車を乗り換えたい方には、トヨタの「トリプルアシストプラン」もおすすめです。面倒な自動車保険や乗り換えの手続きなどをトヨタにまとめて任せられます。さらに、月々の支払いもお得になります。

残価設定ローン(残クレ)を利用する際の注意点

残価設定ローンの利用に際して、いくつか注意しておきたい点があります。主な注意点は下記のとおりです。

走行距離に制限がある

残価設定ローンには、一般的に走行距離の制限が設けられています。定められた走行距離の上限を超えてしまった場合、別途精算金がかかる場合もある点に注意しなければなりません。長距離運転をする頻度が高いと想定されるようなら、あらかじめ月間走行距離の平均を試算することをおすすめします。

なお、現金で購入された場合であっても、車を乗り換える際の下取や買取の査定額は、走行距離によって変動します。走行距離が長くなると、車を手放す際のデメリットとなりえる点は、どのような購入方法でも変わりません。

車のカスタムに制限がある

残価設定ローンで購入した車を自由にカスタマイズしたい場合は、注意しましょう。残価設定ローンでは、車のカスタマイズに制限が設けられているケースも多く見られるためです。

ただし、純正のエアロやアルミホイール、マフラーといった一般的なカスタマイズであれば、販売店によっては問題ないケースも少なくありません。制限されているカスタマイズの範囲がどの程度か、想定しているカスタマイズが制限の範囲内に収まっているか、あらかじめ確認することをおすすめします。

金利(分割払手数料)の負担が大きくなることもある

残価設定ローンでは、あらかじめ据え置いている残価部分にも金利(分割払手数料)がかかるため、結果的に通常の分割払いよりも金利(分割払手数料)の負担が増えてしまう可能性もあります。

残価設定ローン(残クレ)は、車を購入する際の有力な選択肢の1つ

写真はイメージです

残価設定ローンは、毎月の支払額を抑えられることや、数年ごとに新しい車へと乗り換えやすいことなどのメリットから、多くの方々が利用している自動車ローンです。最終回の支払いプランは「新車への乗り換え」「車の返却」「車の買い上げ」から選べるため、将来的なライフスタイルの変化にも柔軟に対応しやすい点が大きな特徴といえます。自動車ローンで車を購入する方は、残価設定ローンの利用を検討してみてはいかがでしょうか。

トヨタでは、車の購入時にご利用いただける残価設定型クレジット(残価設定ローン)をご用意しています。販売店での車の注文とあわせて残価設定ローンの手続きを進められる手軽さに加え、繰上返済やボーナス時の支払額変更にも対応可能です。まとまった頭金を今すぐに用意するのが難しい方や、月々の支払額をできるだけ抑えたい方、より上位グレードの車に乗りたい方に適した支払い方法といえます。

ご自身にあった自動車ローンを知りたい方は、トヨタの自動車クレジット診断の活用をおすすめします。支払いに関するイメージを選ぶだけで、どの支払い方法があっているのかを確認できるサービスです。診断は約1分で完了しますので、ぜひご活用ください。

自動車ローンに関するよくある質問

残価設定ローンで車を購入する人の割合はどのくらい?

トヨタファイナンスの自動車ローンでは、車を自動車ローンで購入する方のうち、73%が残価設定ローンを利用していました。自動車ローンで車を購入するケースでは、多くの人が利用している自動車ローンといえます。

残価設定ローンとはどのような自動車ローン?

残価設定ローンとは、あらかじめ車体本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置き、最終回分を除いた総額を分割して支払う自動車ローンのことです。最終回の支払プランは「新車への乗り換え」「車の返却」「車の買い上げ」の3通りから選べます。

同じメーカーで新しい車に乗り換える場合や、車を返却する場合に関しては、車の状態が事前に定めた規定にあっている限り最終回の支払いが不要になります。また、車を買い上げる場合には、最終回分の一括清算または再度分割払いも可能です。毎月の支払額を抑えて車を購入したい方や、数年ごとに車を乗り換えたい方におすすめの自動車ローンといえます。

残価設定ローン(残クレ)で車を買う人が多いのはなぜ?

残価設定ローンで車を買う人が多い主な理由は、「毎月の支払額を抑えられる」「ライフスタイルの変化に対応しやすい」「数年ごとに新車に乗り換えやすい」といったことが挙げられます。

残価設定ローンは、残価が据え置かれている分、通常の分割払いに比べて毎月の支払負担を軽減できます。また、数年ごとに新しい車へと乗り換えやすいため、ライフスタイルの変化にも柔軟に対応できるといった点も特徴です。さらに、最終回の支払時に「新車への乗り換え」を選択すれば据え置いた分の支払いが発生しないため、出費を抑えることも可能です。

■監修者

ファイナンシャルプランナー

金子賢司

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP