自動車ローン支払い額は月々いくら? 200万/300万の場合は?

2025年5月21日

写真はイメージです

自動車ローンを利用して車を購入する場合、毎月の支払額の目安が気になっている方も多いのではないでしょうか。購入する車種や契約内容による違いはもちろん、自動車ローンの種類によっても毎月の支払額は変動します。そのため、自動車ローンの種類や金利(分割払手数料)の違いなどを知っておくことが大切です。

今回は、自動車ローンを契約した際の毎月の支払額の目安や、支払額が決まる仕組みについて解説します。毎月の支払い負担を減らすポイントもまとめていますので、自動車ローンの契約を検討している方は、参考にしてください。

<この記事のポイント>

- 自動車ローンの毎月の支払額の目安は、一般的に20,000~50,000円程度

- 自動車ローンの種類によって金利(分割払手数料)が異なり、毎月の支払額も変動する

- 自動車ローンの毎月の支払い負担を減らすには、繰上返済や残価設定型クレジット(残価設定ローン)を利用するといった方法がある

目次

自動車ローンは毎月いくらが目安?

自動車ローンの毎月の支払額は、購入する車種や契約する自動車ローンの種類によって異なりますが、一般的には20,000~50,000円程度のケースが多く見られます。

自動車ローンは、契約を締結した後に、契約期間を延長して毎月の支払額を減らすといったことはできません。そのため、無理のない範囲で毎月の支払額を決めることが重要なポイントです。

車を所有した際は、自動車ローンの支払いのほか、ガソリン代や駐車場代、税金などがかかるほか、年度によっては車検費用もかかります。自動車ローンの支払いに加え、維持費があることも踏まえ、家計の負担にならない範囲で毎月の支払額を検討しましょう。

自動車ローン支払いの契約期間を検討するときのポイントや注意点についてもっと詳しく知りたい方は、こちらも併せてご覧ください。

自動車ローンは何年で契約するべき?決め方や負担を抑える方法

自動車ローンの毎月の支払額の決まり方

自動車ローンの毎月の支払額はさまざまな要素で決まりますが、特に大きなポイントとなるのは、頭金の有無です。

頭金を支払うことで、その分毎月の支払額が少なくなり、金利(分割払手数料)の負担が軽減されます。結果的に支払総額を抑えられる点は、大きなメリットといえます。

また、頭金を支払った場合でも、頭金なしの場合と同等程度の金額を毎月支払い、契約期間を短くすることで、さらに支払総額を抑えられるでしょう。

また、頭金を支払った場合でも、頭金なしの場合と同等程度の金額を毎月支払い、契約期間を短くすることで、さらに支払総額を抑えられるでしょう。

ただし、頭金を支払うかどうか、支払う場合いくらにするかは、契約者の自由です。頭金を支払う場合は、購入時にある程度まとまった金額が必要になるため、家計とのバランスをよく考えた上で、余裕をもって決める必要があります。

自動車ローンの種類によって金利(分割払手数料)が変わる

自動車ローンを利用する際は、元金以外に金利(分割払手数料)を支払う必要があります。金利(分割払手数料)は自動車ローンの種類によって異なるため、毎月の支払額を検討する際は、自動車ローンの種類について知ることが大切です。

自動車ローンは、大きく分けてディーラーローンと銀行ローンの2種類があります。それぞれの金利(分割払手数料)の目安や特徴を見ていきましょう。

ディーラーローン

ディーラーローンとは、車を販売している販売店が信販会社などと提携して提供する自動車ローンのことです。販売店によって金利(分割払手数料)の設定は異なりますが、3~8%程度が一般的です。

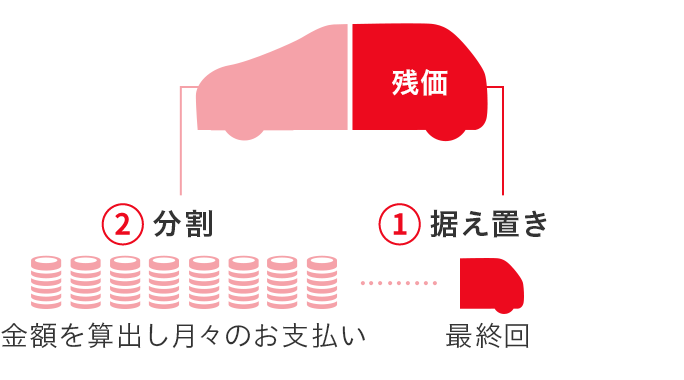

ディーラーローンには通常の分割払いのほか、「残価設定型クレジット(以下、残価設定ローンと記載)」もあります。残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できる自動車ローンのことです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

■残価設定ローンのイメージ

通常の分割払いは、自動車ローンの契約年数に応じて車両本体価格を分割し、金利(分割払手数料)を含めた額を毎月支払う方法です。残価設定ローンは通常の分割払いに比べ、据え置いた分だけ毎月の支払額を軽減できます。

また、据え置いた残価は、必ずしも支払う必要がない点も、残価設定ローンの大きな特徴です。最終回の支払い方法は、主に下記の3つのプランから選択できます。

<最終回の支払いプラン>

- 同じメーカーで新しい車に乗り換える

- 車を返却する

- 車を買い上げる

「同じメーカーで新しい車に乗り換える」「車を返却する」場合は、最終回の支払いは必要ありません。ただし、車の状態が規定に合っていない場合は、別途精算金が発生する可能性もあります。

「車を買い上げる」場合は、最終回の支払い分を一括精算するか、再度分割支払い(再クレジット払い)の契約を行います。

なお、契約内容の詳細は販売店によって異なるため、各販売店に確認しましょう。

トヨタでは、車の購入・乗り換え時によくある、ローンのお支払いや自動車保険に関する「面倒くさい」のお悩みを解消するセットプラン「トリプルアシスト」をご利用いただけます。

銀行ローン

銀行ローンとは、銀行や信用金庫などの金融機関が提供する自動車ローンのことです。自動車ローンの中では金利(分割払手数料)が比較的低い傾向にあり、一般的には2~4%程度が目安となります。

また、ディーラーローンと比べ、長期契約にも対応しているケースが多い点も特徴です。

金額別に見る毎月の支払いシミュレーション

車両本体価格が約200万円、約300万円、約400万円の車を購入する場合、それぞれ毎月の支払額はどうなるのでしょうか。通常の分割払いと残価設定ローンのシミュレーションを見ていきましょう。

■通常の分割払いの支払いシミュレーション

| 約200万円の車 | 約300万円の車 | 約400万円の車 | |

|---|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,910,000円 | 3,920,000円 |

| 頭金 | 100,000円 | 200,000円 | 300,000円 |

| 割賦元金 | 1,908,000円 | 2,710,000円 | 3,620,000円 |

| 月々のお支払い | 初回:18,769円 | 初回:39,876円 | 初回:49,200円 |

| 月々:17,500円(49回) | 月々:35,600円(49回) | 月々:47,700円(49回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

ボーナス:200,000円 (6月・12月/10回) |

|

| 支払総額 | 2,476,269円 | 3,484,276円 | 4,686,500円 |

| 実質年率 | 6.0% | 6.0% | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれません。割賦元金に税金・諸費用は含まれません。

- あくまでも目安としての計算例です。お支払い開始月・お支払い内容により異なります。詳しくは、販売店へ確認が必要です。

■残価設定ローンのシミュレーション

| 約200万円の車 | 約300万円の車 | 約400万円の車 | |

|---|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,910,000円 | 3,920,000円 |

| 頭金 | 100,000円 | 200,000円 | 300,000円 |

| 割賦元金 | 1,908,000円 | 2,710,000円 | 3,620,000円 |

| 最終回お支払い時の 残価率 |

26% | 38% | 34% |

| 月々のお支払い | 初回:14,442円 | 初回:21,599円 | 初回:28,982円 |

| 月々:9,900円(48回) | 月々:17,600円(48回) | 月々:26,100円(48回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

ボーナス:200,000円 (6月・12月/10回) |

|

| 最終回のお支払い | 522,080円 | 1,105,800円 | 1,332,800円 |

| 支払総額 | 2,611,722円 | 3,672,199円 | 4,914,582円 |

| 実質年率 | 5.0% | 5.0% | 5.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれません。割賦元金に税金・諸費用は含まれません。

- あくまでも目安としての計算例です。お支払い開始月・お支払い内容により異なります。詳しくは、販売店へ確認が必要です。

- 残価設定ローンでは、最終回の支払時に自動車を返却する場合、最終回の支払いは不要ですが、車両状態が事前に定めた規定外である場合は、別途精算金を支払う可能性があります。

- 最終回で買い上げ(一括精算・再度分割支払い(再クレジット払い))を選択した場合、最終回の支払金額(残価)を含めた支払い合計金額は、通常の分割払いのほうが軽くなる場合があります。買い上げの際に再度自動車ローンを契約する方法もありますが、別途条件があります。詳しくは、販売店へ確認が必要です。

自動車ローンの毎月の支払い負担を減らすポイント

自動車ローンは年単位で継続的に支払うため、できるだけ毎月の支払額を抑えたいと考える方も多いでしょう。ここでは、自動車ローンの毎月の支払い負担を減らすポイントをご紹介します。

頭金を支払う

自動車ローンの毎月の支払い負担を減らすポイントは、契約時に頭金を支払うことです。

前述のとおり、自動車ローンの毎月の支払額は、頭金の有無によって大きく変わります。頭金を支払えば、その分毎月の支払額が少なくなりますが、頭金を支払うかどうか、支払う場合いくらにするかは、契約者の自由です。

家計とのバランスをよく考えた上で、頭金について検討しましょう。

家計とのバランスをよく考えた上で、頭金について検討しましょう。

一般的な頭金の相場や、頭金を支払うことによるメリット・デメリットを詳しく知りたい方は、こちらも併せてご覧ください。

自動車ローンで頭金はいくら必要?相場や頭金なしではどうなるか解説

繰上返済を利用する

毎月の支払額を減らすポイントの1つには、繰上返済を利用することも挙げられます。

自動車ローンによっては、繰上返済に対応している場合があります。その場合、ボーナスなどの時期に通常よりも多く返済することで、毎月の支払額を抑えられます。

ただし、すべての自動車ローンが繰上返済に対応しているとは限らないため、繰上返済の利用を希望する場合は、契約前に確認が必要です。

ただし、すべての自動車ローンが繰上返済に対応しているとは限らないため、繰上返済の利用を希望する場合は、契約前に確認が必要です。

なお、トヨタの自動車クレジット(自動車ローン)では、繰上返済、一括返済に加え、家計の変化などに対応できる「お支払いプランの変更」も利用できます。自動車ローンの契約を検討する際には、このようなサービスの有無も確認しましょう。

残価設定ローンを利用する

残価設定ローンの利用も、毎月の支払負担の軽減につながります。

前述のとおり、残価設定ローンでは、据え置いた残価を除いた額を分割して支払うことになるため、毎月の支払額を抑えられます。

前述のとおり、残価設定ローンでは、据え置いた残価を除いた額を分割して支払うことになるため、毎月の支払額を抑えられます。

毎月の支払い負担を減らしたい場合は、残価設定ローンの利用がおすすめ

写真はイメージです

自動車ローンを契約して車を購入する場合、毎月いくら支払うことにするか悩む方は多いでしょう。自動車ローンの種類によっても毎月の支払額が変わるため、ディーラーローンまたは銀行ローンの利用を検討する際は、それぞれの特徴について理解しておくことが大切です。

毎月の支払いの負担を減らしたい場合には、残価設定ローンを利用する方法があります。据え置いた残価を除いた額を分割して支払うため、通常の分割払いと比べて毎月の支払額を抑えられます。最終回の支払い時は、同じメーカーで新しい車へ乗り換えたり、車を返却したりすることで、残価分の支払いが発生しない点も大きなメリットでしょう。

トヨタの車を購入する際に利用できる、トヨタの残価設定型クレジット(残価設定ローン)は、契約時の利便性や繰上返済が可能な点が特徴です。毎月の支払額をできるだけ抑えて車に乗りたい方、定期的に新車に乗り換えたい方は、トヨタの残価設定型クレジット(残価設定ローン)を利用してみてはいかがでしょうか。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」の利用も可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」の利用も可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

自動車ローンの毎月の支払いに関するよくある質問

自動車ローンの支払額は月いくらが目安?

自動車ローンの毎月の支払額は、目安として20,000~50,000円程度となるケースが多く見られます。契約する自動車ローンの種類や契約内容のほか、頭金の有無や金額などによって、自動車ローンの毎月の支払額は変動します。

車を所有した際は、自動車ローンの支払い以外にも、ガソリン代や駐車場代などの維持費が発生するため、家計の負担にならない範囲で毎月の支払額を検討しましょう。

自動車ローンの種類によって金利(分割払手数料)は変わる?

自動車ローンの支払時に発生する金利(分割払手数料)は、自動車ローンの種類によって異なります。

自動車ローンはディーラーローンと銀行ローンに大別でき、ディーラーローンの場合3~8%程度、銀行ローンの場合2~4%程度が金利(分割払手数料)の目安です。

ただし、契約するディーラーや金融機関によっても異なるため、確認しましょう。

自動車ローンはディーラーローンと銀行ローンに大別でき、ディーラーローンの場合3~8%程度、銀行ローンの場合2~4%程度が金利(分割払手数料)の目安です。

ただし、契約するディーラーや金融機関によっても異なるため、確認しましょう。

自動車ローンの毎月の支払い負担を減らすには?

自動車ローンの毎月の支払負担を減らす方法には、「頭金を支払う」「繰上返済を利用する」「残価設定ローンを利用する」といった方法が考えられます。

頭金を支払うことで、分割する元金が減るため、毎月の支払額も軽減できます。

また、繰上返済に対応している自動車ローンの場合、ボーナスなどの時期に通常よりも多く返済すれば、毎月の支払額を抑えることが可能です。

また、繰上返済に対応している自動車ローンの場合、ボーナスなどの時期に通常よりも多く返済すれば、毎月の支払額を抑えることが可能です。

残価設定ローンには、通常の分割払いに比べて毎月の支払額を抑えられるといった特徴があります。あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できるためです。

■監修者

ファイナンシャルプランナー

金子賢司

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP