トヨタの自動車ローンの金利は?ローンの種類や返済イメージを紹介

2025年5月21日

写真はイメージです

トヨタの車を購入するにあたって、自動車クレジット(以下、自動車ローンと記載)の利用を検討している方も多いのではないでしょうか。トヨタで利用できる自動車ローンには「残価設定型クレジット(残価設定ローン)」「残額据置き払い」「一般的なクレジット(以下、通常の分割払いと記載)」があります。

この記事では、トヨタの自動車ローンの種類や返済イメージをご紹介します。メリット・デメリットなどにもふれていますので、ぜひ参考にしてください。

<この記事の要点>

- トヨタの自動車ローンには、「残価設定型クレジット(残価設定ローン)」「残額据置き払い」「通常の分割払い」がある

- それぞれの自動車ローンは支払い方法や特徴が異なる

- 支払いイメージなどを知り、自分にあった方法を選択することが大切

目次

トヨタで利用できる自動車ローン「残価設定型クレジット(残価設定ローン)」

トヨタで利用できる自動車ローンの1つは、「残価設定型クレジット(残価設定ローン)」です。

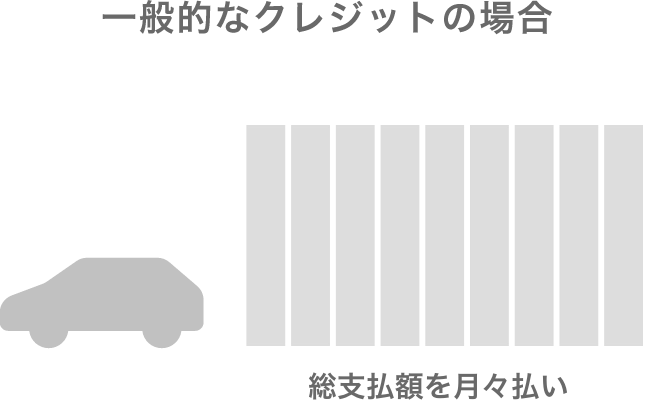

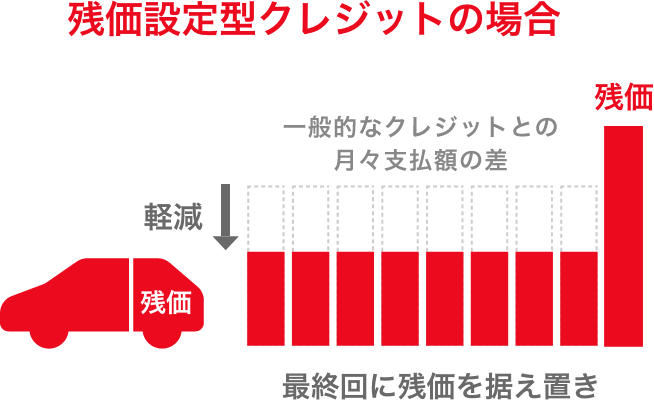

残価設定型クレジット(残価設定ローン)とは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置き、最終回分を除いた総額を分割して支払う方法のことです。

通常の分割払いに比べて、毎月の返済額を抑えられます。

残価設定型クレジット(残価設定ローン)とは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回のお支払い分として据え置き、最終回分を除いた総額を分割して支払う方法のことです。

通常の分割払いに比べて、毎月の返済額を抑えられます。

■一般的なクレジット(通常の分割払い)と残価設定型クレジット(残価設定ローン)の比較

最終回の支払いプランは、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかから選べます。

「最終回の支払いプラン」について詳しくは、下記をご覧ください。

残価設定型クレジット(残価設定ローン)のメリット・デメリット

残価設定型クレジット(残価設定ローン)のメリットは、毎月の返済額を抑えられることです。残価が据え置かれている分、通常の分割払いに比べて毎月の支払負担を軽減できます。

トヨタの残価設定型クレジット(残価設定ローン)は、一部繰上返済が可能なため、ボーナスや臨時収入で余裕がある月には、契約時に設定した毎月の返済額を上回る返済ができます。繰上返済することにより、その後の返済額を軽減できる点は、大きなメリットとなるでしょう。ただし、繰上返済はあくまで返済額の変更のみとなり、契約期間の短縮はできません。

また、契約満了時に新しい車への乗り換えがしやすいことや、あらかじめ設定した残価は中古車市場の動向などに影響されず、保証されることなどもメリットといえます。さらに、車の注文手続きと同時に、残価設定型クレジット(残価設定ローン)の審査や契約手続きが行えるため、手間がかかりません。

一方で、走行距離やカスタムの範囲など、車の使用に制限が設けられている点は、デメリットといえます。契約満了時の車の状態によっては、追加費用が発生したりする場合があるため注意が必要です。

残価設定ローン(残価設定型クレジット)のデメリットについて、もっと詳しく知りたい方はこちらも併せてご覧ください。

残価設定ローン(残クレ)のデメリットは?仕組みや向き不向きを解説

残価設定型クレジット(残価設定ローン)がおすすめの人

残価設定型クレジット(残価設定ローン)は毎月の返済額を抑えられることから、毎月の支払い負担をできるだけ少なくしたい人におすすめです。また、まとまった頭金を用意するのが難しいものの、新車に乗りたい人にも適しています。

残価設定型クレジット(残価設定ローン)は、最終回の支払い時に新しい車に乗り換えることで、最終回の支払いが不要になります。そのため、数年ごとに新しい車に乗り換えたい人にとっても、残価設定型クレジット(残価設定ローン)がおすすめです。

残価設定型クレジット(残価設定ローン)の契約内容

ここでは、トヨタの残価設定型クレジット(残価設定ローン)の取り扱い金額などを見ていきましょう。契約内容の詳細は下記のとおりです。

■トヨタの残価設定型クレジット(残価設定ローン)の契約内容

| 契約内容 | 詳細 |

|---|---|

| お取り扱い金額 | 10万円以上(月々3,000円以上) |

| お支払い回数 | 12~84回 |

| お支払い方法 | 毎月均等払い・ボーナス併用払い |

| お支払い日 | 毎月2日または17日(お客さまの口座から自動引落) |

トヨタの残価設定型クレジット(残価設定ローン)では、支払い回数を変えずに月々の支払い金額を増やす繰上返済や、ボーナス併用払いの有無の変更なども可能です。

- お支払いプランの変更に関しては、法人のお客さまは対象外となります。

もっと詳しくお支払いのイメージを確認したい方は、こちらの自動車クレジット診断をお試しください!

トヨタで利用できる自動車ローン「残額据置き払い」

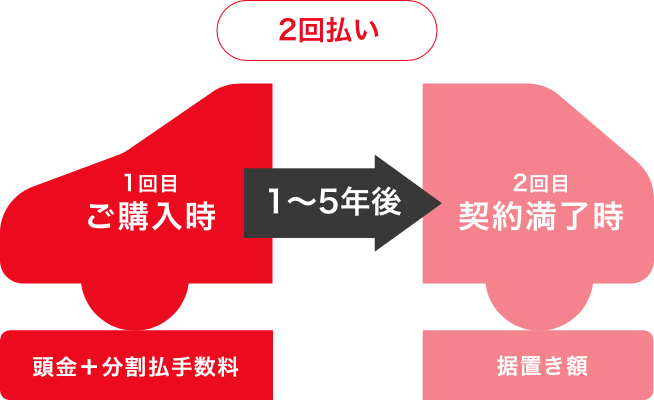

トヨタで利用できる自動車ローンの2つ目は「残額据置き払い」です。残額据置き払いとは、車両本体価格の一部をあらかじめ残価として据置き、購入時の「頭金+分割払手数料」と「据置き額」の合計2回で支払う方法のことです。毎月の支払いが発生しないことが、前述の残価設定型クレジットと大きく異なります。

■残額据置き払いのイメージ

残価据置き支払いを利用することで、現金一括払いと比べて購入時の負担が軽くなります。また、中古車の価値は市場の影響により変動する場合がありますが、残額据置き払いでは据置き額(車を返却する際の車両価値)が保証されているため安心です。契約満了時は、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかからプランを選択できます。

「契約満了時の支払いプラン」について詳しくは、下記をご覧ください。

残額据置き払いのメリット・デメリット

残額据置き払いは、現金一括払いと比べて購入時の負担が少なくて済むことが大きなメリットです。1回目の支払いでは「頭金+分割払手数料」、2回目の支払いでは「据置き額」を支払うため、購入時に車両本体価格の全額を支払う必要がありません。また、頭金を多く支払うため、残価設定型クレジット(残価設定ローン)と比べて手数料額を抑えられるというメリットもあります。

一方で、一括払いとは異なり、手数料が発生する点はデメリットといえます。ただし、購入時の負担が軽くなることを踏まえると、新車を購入するハードルが下がるという点では、一概にデメリットとはいえません。

残額据置き払いの利用を検討するときは、購入時の負担軽減を重視するか、支払い総額を重視するかがポイントになるでしょう。

残額据置き払いの利用を検討するときは、購入時の負担軽減を重視するか、支払い総額を重視するかがポイントになるでしょう。

残額据置き払いがおすすめの人

残額据置き払いは、残価設定型クレジット(残価設定ローン)や通常の分割払いのように毎月の支払いが発生しないため、毎月の支払いに抵抗がある人におすすめです。また、頭金を多く払うため、金利(分割払手数料)を低減できます。

車を購入する際の頭金について、詳しく知りたい方はこちらも併せてご覧ください。

自動車ローンで頭金はいくら必要?相場や頭金なしではどうなるか解説

残額据置き払いの契約内容

次に、トヨタの残額据置き払いの取り扱い金額などを見ていきましょう。契約内容の詳細は下記のとおりです。

■トヨタの残額据置き払いの契約内容

| 契約内容 | 詳細 |

|---|---|

| お取り扱い金額 | 10万円以上 |

| お支払い回数 | 2回 |

| 据置期間 | 1~5年 |

「対象車種」「据置期間」「2回目のお支払い方法」などは、販売店によって異なる場合があります。詳しい内容については、トヨタ販売店までお問い合わせください。

トヨタで利用できる自動車ローン「通常の分割払い」

トヨタで利用できる自動車ローンの3つ目は「通常の分割払い」です。通常の分割払いとは、ニーズに合わせて頭金や支払い回数などを設定し、分割で支払う方法のことです。一部繰上返済や全額繰上返済もできるため、柔軟な返済方法を選べます。

通常の分割払いのメリット・デメリット

通常の分割払いのメリットは、残価設定型クレジット(残価設定ローン)と同様に自分にあった支払い回数や金額を設定できる点です。また、総支払額を分割するため、支払いが進み元金が減れば、元金にかかる金利(分割払手数料)も少なくなることから、残価設定型クレジット(残価設定ローン)に比べて金利(分割払手数料)の総額を抑えられます。

一方で、総支払額を分割するため、残価設定型クレジット(残価設定ローン)と比較すると、毎月の返済額は高くなります。

通常の分割払いがおすすめの人

通常の分割払いの支払い回数は、原則3~96回と幅広く設定できることに加え、一部繰上返済や全額繰上返済にも対応していることから、収入にゆとりができたタイミングで繰上返済をしたい人におすすめです。

また、ローンの残債が少なくなれば支払期間を短縮できる場合もあるため、状況に応じて支払期間を調整したい人にも適しています。毎月の返済額を後から変更することもできるので、ライフプランに合わせた柔軟な返済ができるでしょう。

また、ローンの残債が少なくなれば支払期間を短縮できる場合もあるため、状況に応じて支払期間を調整したい人にも適しています。毎月の返済額を後から変更することもできるので、ライフプランに合わせた柔軟な返済ができるでしょう。

通常の分割払いの契約内容

トヨタの通常の分割払いの取り扱い金額などを見ていきましょう。契約内容の詳細は下記のとおりです。

■トヨタの通常の分割払いの契約内容

| 契約内容 | 詳細 |

|---|---|

| お取り扱い金額 | 10万円以上(月々3,000円以上) |

| お支払い回数 | 原則3~96回 |

| お支払い方法 | 毎月均等払い、ボーナス併用払い |

| お支払い日 | 毎月2日または17日(お客さまの口座から自動引落) |

一部繰上返済は月々の支払い金額を変えずに期間を短縮することも、期間を変えずに月々の支払い金額を抑えることもできます。また、全額繰上返済することにより、支払い総額を減らすことも可能です。全額繰上をした場合、未経過手数料部分が減額となります。

トヨタの自動車ローンの金利(分割払手数料)は?

トヨタの自動車ローンの金利(分割払手数料)は、トヨタの販売店によって異なります。具体的な金利(分割払手数料)に関しては、お近くの販売店に問い合わせ、確認しておくと良いでしょう。

なお、車の販売店で利用できるディーラーローンの年利は、3~8%程度が一般的とされています。

「トヨタの車を取り扱っている日本全国の販売店」について詳しくは、下記をご覧ください。

トヨタの自動車ローン別の支払いイメージ

トヨタの自動車ローンを利用した場合、支払いはどのようになるのでしょうか。ご紹介した3種類のトヨタの自動車ローンについて、それぞれ支払いイメージをご紹介します。

残価設定型クレジット(残価設定ローン)の支払いイメージ

残価設定型クレジット(残価設定ローン)を利用して、車両本体価格が「約200万円」「約300万円」「約400万円」の車を支払期間5年、支払回数60回で購入した場合の支払いイメージは、下記のとおりです。

■残価設定型クレジット(残価設定ローン)の支払いイメージ

| 約200万円の車 | 約300万円の車 | 約400万円の車 | |

|---|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,910,000円 | 3,920,000円 |

| 頭金 | 100,000円 | 200,000円 | 300,000円 |

| 割賦元金 | 1,908,000円 | 2,710,000円 | 3,620,000円 |

| 最終回お支払い時の残価率 | 26% | 38% | 34% |

| 月々のお支払い | 初回:14,442円 | 初回:21,599円 | 初回:28,982円 |

| 月々:9,900円(48回) | 月々:17,600円(48回) | 月々:26,100円(48回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

ボーナス:200,000円 (6月・12月/10回) |

|

| 最終回のお支払い | 522,080円 | 1,105,800円 | 1,332,800円 |

| 支払総額 | 2,611,722円 | 3,672,199円 | 4,914,582円 |

| 実質年率 | 5.0% | 5.0% | 5.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれておりません。

- あくまでも目安としての計算例です。お支払い開始月・お支払い内容により異なります。詳しくは販売店でご確認ください。

- 最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金をいただく場合がございます。

- 最終回でお買い上げ(一括ご精算・再度分割支払い(再クレジット払い))をご選択された場合、最終回のお支払い金額(残価)を含めたお支払い合計金額は、通常の分割払いのほうが軽くなる場合がございます。お買い上げの際に再度分割支払い(再クレジット払い)もお選びいただけます。その際には、別途条件がございます。詳しくはトヨタのお店までお問い合わせください。

残額据置き払いの支払いイメージ

残額据置き払いを利用して、車両本体価格が「約200万円」「約300万円」「約400万円」の車を据置期間5年、支払回数2回で購入した場合の支払いイメージは、下記のとおりです。

■残額据置き払いの支払いイメージ

| 約200万円の車 | 約300万円の車 | 約400万円の車 | |

|---|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,910,000円 | 3,920,000円 |

| 頭金 | 1,550,042円 | 1,797,380円 | 2,554,530円 |

| 残額 | 823,280円 | 1,455,000円 | 1,764,000円 |

| 支払総額 | 2,373,322円 | 3,252,380円 | 4,318,530円 |

| 実質年率 | 5.0% | 5.0% | 5.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれておりません。

- あくまでも目安としての計算例です。お支払い開始月・お支払い内容により異なります。詳しくは販売店でご確認ください。

- 最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金をいただく場合がございます。

- 最終回でお買い上げ(一括ご精算・再度分割支払い(再クレジット払い))をご選択された場合、最終回のお支払い金額(残価)を含めたお支払い合計金額は、通常の分割払いのほうが軽くなる場合がございます。お買い上げの際に再度分割支払い(再クレジット払い)もお選びいただけます。その際には、別途条件がございます。詳しくはトヨタのお店までお問い合わせください。

通常の分割払いの支払いイメージ

通常の分割払いを利用して、車両本体価格が「約200万円」「約300万円」「約400万円」の車を支払い期間5年、支払回数60回で購入した場合の支払いイメージは、下記のとおりです。

■通常の分割払いの支払いイメージ

| 約200万円の車 | 約300万円の車 | 約400万円の車 | |

|---|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,910,000円 | 3,920,000円 |

| 頭金 | 100,000円 | 200,000円 | 300,000円 |

| 割賦元金 | 1,908,000円 | 2,710,000円 | 3,620,000円 |

| 月々のお支払い | 初回:18,769円 | 初回:39,876円 | 初回:49,200円 |

| 月々:17,500円(49回) | 月々:35,600円(49回) | 月々:47,700円(49回) | |

| ボーナス:150,000円 (10回) |

ボーナス:150,000円 (10回) |

ボーナス:200,000円 (10回) |

|

| 支払総額 | 2,476,269円 | 3,484,276円 | 4,686,500円 |

| 実質年率 | 6.0% | 6.0% | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれておりません。

- あくまでも目安としての計算例です。お支払い開始月・お支払い内容により異なります。詳しくは販売店でご確認ください。

- 最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金をいただく場合がございます。

自分に合っている支払方法に確信が持てない、という方にはトヨタの自動車クレジット診断がおすすめ!

欲しい車や資金状況などの質問に回答するだけで、あなたに最適なプランや毎月のお支払い金額を診断します!

欲しい車や資金状況などの質問に回答するだけで、あなたに最適なプランや毎月のお支払い金額を診断します!

トヨタの自動車ローンの特徴を知り、自分にあった方法を検討しよう

写真はイメージです

トヨタの自動車ローンには「残価設定型クレジット(残価設定ローン)」「残額据置き払い」「通常の分割払い」の3種類があります。それぞれのプランには、毎月の返済額を抑えられたり新しい車への乗り換えがしやすかったりするほか、購入時の支払いの負担が軽減できるなど、それぞれにメリットがあります。

自動車ローンでの車購入は、ライフスタイルや予算に合わせて無理なく車を所有するには適した選択肢といえるでしょう。今回ご紹介したそれぞれの自動車ローンの特徴を参考に、自分にあった自動車ローンを見つけてみてはいかがでしょうか。

下記のページでは、トヨタの自動車ローンについてわかりやすく紹介しています。3種類の自動車ローンの概要のほか、自分にあった車の購入方法を検討する際に役立つ「トヨタの自動車クレジット診断」もご用意していますので、ぜひご活用ください。

トヨタの自動車ローンに関するよくあるご質問

残価設定型クレジット(残価設定ローン)とは、どのような自動車ローン?

トヨタの自動車ローンのうち「残価設定型クレジット(残価設定ローン)」とは、車両本体価格の一部をあらかじめ残価として据え置くことで、毎月の支払い負担を軽減できる方法のことです。最終回のお支払い時には、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかからプランを選択します。

毎月の返済額を抑えたり、数年ごとに新車に乗り換えたりしたい人におすすめです。

毎月の返済額を抑えたり、数年ごとに新車に乗り換えたりしたい人におすすめです。

残額据置き払いとは、どのような自動車ローン?

トヨタの自動車ローンのうち「残額据置き払い」とは、車両本体価格の一部をあらかじめ残価として据え置き、購入時の「頭金+分割払手数料」と1~5年後の「据置き額」の合計2回で支払う方法のことです。

支払い回数は2回となるため、毎月の支払いは発生しません。現金一括払いに比べて購入時の負担が軽くなることに加え、据置き額(返却時の車両価値)が保証されている点が特徴です。契約満了時には、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかからプランを選択します。

現金一括払いよりも購入時の負担を軽減できるため、手元にできるだけ現金を残しておきたい人におすすめです。

支払い回数は2回となるため、毎月の支払いは発生しません。現金一括払いに比べて購入時の負担が軽くなることに加え、据置き額(返却時の車両価値)が保証されている点が特徴です。契約満了時には、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかからプランを選択します。

現金一括払いよりも購入時の負担を軽減できるため、手元にできるだけ現金を残しておきたい人におすすめです。

■監修者

ファイナンシャルプランナー

金子賢司

ファイナンシャルプランナー

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP

車を乗り替えるときに、面倒なローンや保険の手続きをまるっとおまかせしたいなら、トヨタのトリプルアシストがおすすめ!