残価設定ローン(残クレ)とは?メリット・デメリットや注意点を解説

2025年12月2日

写真はイメージです

車を購入するにあたって「残価設定型クレジット(以下、残価設定ローンと記載)」の利用を検討している人は多いのではないでしょうか。残価設定ローンにはさまざまなメリットがある一方で、申し込むにあたって注意しておきたいポイントがいくつかあります。

この記事では、残価設定ローンの仕組みや支払い方法、利用するメリット・デメリットについてわかりやすくご紹介します。残価設定ローンとほかの支払い方法との違いや、それぞれに向いている人の特徴もまとめていますので、ぜひ参考にしてください。

<この記事のポイント>

- 残価設定ローンとは、車両本体価格の一部を最終回の支払い分として据え置き、頭金と最終回分を除いた総額を分割して支払う方法のこと

- 最終回の支払い方法は「乗り換え」「返却」「買い上げ」の3パターンから選べる

- 月々の返済額を抑えられるなどのメリットがある一方で、車の使用に制限があるなどのデメリットもある

目次

残価設定ローンとは、車両本体価格の一部を除いた金額を支払うローンのこと

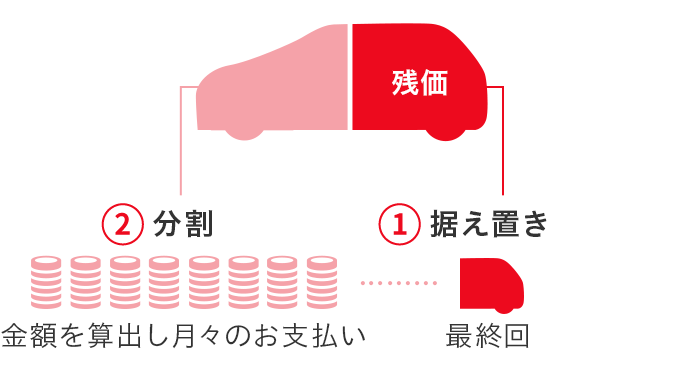

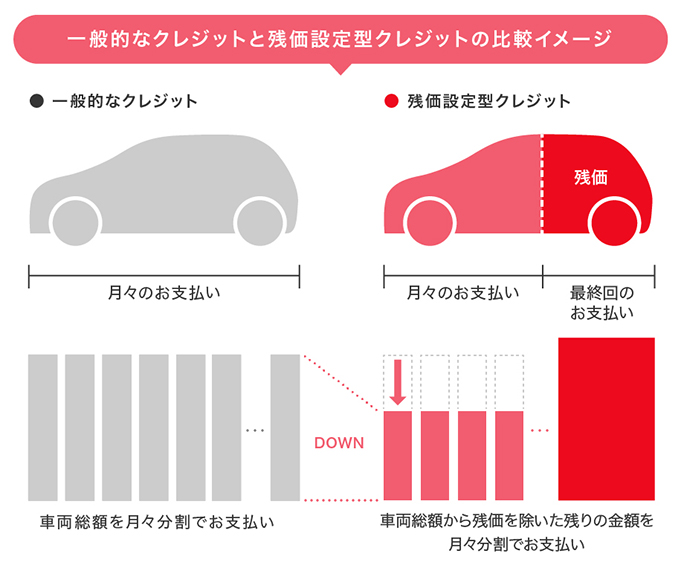

残価設定ローンとは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置き、最終回分を除いた総額を分割して支払う自動車クレジット(以下、自動車ローンと記載)のことです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

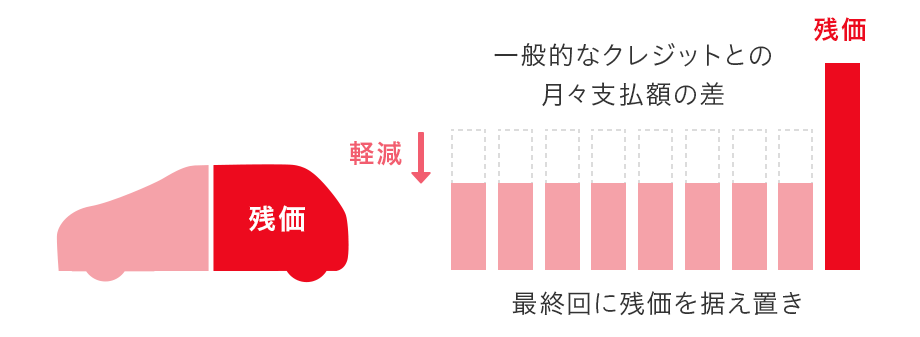

通常の分割払いは、自動車ローンの契約年数に応じて車両本体価格を分割し、金利(分割払手数料)を含めた額を毎月返済する方法です。残価設定ローンは通常の分割払いに比べ、据え置いた分だけ毎月の返済額を軽減できる点がメリットとなり、注目を集めています。

トヨタの残価設定ローンは、車の購入と同時に契約できるため手続きがスムーズで、初めての方でも安心して利用できます。また、一部繰上返済に対応しており、支払い途中でも返済額を軽減できるのが強みです。完済を待たずに次の車へ乗り換えることもできるため、ライフスタイルの変化にも柔軟に対応できます。

残価設定ローンの最終回の支払い方法

残価設定ローンでは、最終回分の支払い方法を状況に応じて柔軟に選択できます。具体的な支払い方法は、下記のとおりです。

新しい車に乗り換える

残価設定ローンの最終回の支払い時に、新しい車に乗り換えることで、最終回の支払いが不要になります。ただし、車の状態が規定に合っていない場合は、別途精算金が発生する可能性があります。

車を返却する

残価設定ローンの最終回支払い時に、車を返却することも選択肢の1つです。契約した販売店に車を返却すれば、残価を支払う必要はありません。ただし、乗り換え時と同様に、車の状態が規定に合っていない場合は、別途精算金が発生する可能性があります。

車を買い上げる

残価設定ローンの最終回の支払い時には、最終回の支払い分を一括清算または再度分割支払い(再クレジット払い)し、車を買い上げることも可能です。この場合、乗っていた車はそのまま自身が所有することになります。

なお、再度分割支払い(再クレジット払い)を選択した場合は、再度審査が必要な場合があるため、販売店に確認しましょう。

なお、再度分割支払い(再クレジット払い)を選択した場合は、再度審査が必要な場合があるため、販売店に確認しましょう。

残価設定ローンのメリット

残価設定ローンには、ほかの支払い方法にはないメリットが多くあります。詳しく見ていきましょう。

月々の支払いを抑えられる

残価設定ローンは、残価を設定しない自動車ローンと比べても月々の支払額を低く設定できます。月額が抑えられることで、手元に現金を残しながら購入でき、貯金が十分に貯まるのを待たずに欲しい車を手に入れられるのも魅力です。

ライフスタイルにあわせて車を乗り換えしやすい

ライフスタイルの変化に応じて車を乗り換えやすいことも、残価設定ローンのメリットです。最終回には、「乗り換え」「返却」「買い上げ」から選択でき、状況に合わせて車の持ち方を見直せます。例えば、「小さめの車に乗っていたが家族が増えたので新しい車に乗り換える」「転勤で車が不要になり返却する」といったケースが考えられるでしょう。

また、ディーラーのスタッフからは、その時々の状況に合わせた査定額や今後の維持費といった変動要素を踏まえ、状況に応じて最適な乗り換え時期を提案するなど、専門的なサポートやアドバイスも受けられます。

車は何年で乗り換える?3年ごとに新車に買い換えて維持費を節約!

申し込み手続きをスムーズにできる

申し込みが簡単で安心して進められる点も、残価設定ローンのメリットです。車の購入と同時に、スムーズに契約手続きを進められます。また、車を返却した際には残りのローン残高との相殺まで一括で手続きできるため、銀行ローンのように「売却」「返済」「新たな購入資金の準備」を個別に行う必要がありません。

残価保証を活かした賢い乗り方ができる

トヨタの残価設定ローンは、高めの残価が保証されている点も魅力です。維持費を含めた総額で見ると、1台を長期間乗り続ける場合と大きく変わらないため、短いサイクルで車を乗り換える方も少なくありません。安心して定期的に新しいモデルへと乗り換えられるでしょう。

残価設定ローンのデメリット

便利に利用できる残価設定ローンですが、注意しておきたいポイントもあります。デメリットについても見ていきましょう。

金利(分割払手数料)がかかる

残価設定ローンは、月々の支払いが抑えられる一方で、残価として据え置かれた金額にも金利(分割払手数料)がかかります。そのため、支払総額は高くなることが多い点に注意しましょう。

トヨタの自動車ローンの金利は?ローンの種類や返済イメージを紹介

完済するまでは車の所有権がない

残価設定ローンを利用しているあいだは、車の所有権はディーラーにあるのが一般的です。日常の利用に大きな影響はありませんが、「自分名義で完全に所有している」という状態を重視する方にとっては気になるポイントでしょう。

最終回で精算金が発生することもある

契約時に設定された条件を超える長距離走行や事故による修理歴がある場合、最終回で精算金が必要になるケースもあります。契約時に設定された残価は、一定の走行距離や車両状態を前提としており、条件を外れると想定より価値が下がってしまうためです。

ただし、走行距離や修理歴によって車の価値が下がることは、残価設定ローンだけでなく、現金購入や通常の分割払いなど、どの支払い手段でも共通する点です。

残価設定ローンと「銀行のマイカーローン」「カーリース」の違い

車の購入や利用には、残価設定ローン以外にもさまざまな方法があります。なかでも銀行のマイカーローンやカーリースはよく比較される選択肢です。それぞれの特徴を理解して、自分のニーズに合った方法を選びましょう。

残価設定ローンと銀行のマイカーローンとの違い

銀行のマイカーローンとは、銀行や信用金庫などが提供する自動車ローンのことです。残価設定ローンのように残価を差し引く仕組みは一般的ではなく、基本的に均等に分割して返済する形式となるため、同じ金額・支払期間で契約した場合でも月々の支払額は高くなる傾向にあります。

一方で、金利は低めに設定されていることが多く、支払総額を抑えやすいといったメリットがあります。

残価設定ローンとカーリースとの違い

カーリースとは、車を購入せずリース会社が所有する車を月々のリース料で利用する仕組みのことです。契約満了時には返却するのが基本ですが、リース会社によっては「再リース」「買い取り」「そのままもらえる」といった選択肢が用意されていることもあります。

カーリースは、リース料の中に車検やメンテナンス費用などが含まれていることも多く、都度の出費を気にせずに維持費を一本化できる点が特徴です。一方で、月々の負担を軽くしながら車を所有したい場合には残価設定ローンが適しているでしょう。

残価設定ローンに向いている方の特徴

残価設定ローンは、どのような人に向いているのでしょうか。利用がおすすめの方の特徴は、下記のとおりです。

手元に現金を残しておきたい方

残価設定ローンは、まとまった資金を手元に残したい方に向いています。子育てや住宅ローンなど、ほかの出費に備えながら車を持てるのは、大きな安心につながるでしょう。

貯金できるまで待たず、車が欲しい方

十分な貯金を用意してから購入するのではなく、早く車に乗りたい方にも残価設定ローンはおすすめです。月々の支払いを抑えられるため、貯金が貯まるのを待たずに希望の車を手に入れられます。

家族構成などライフスタイルの変化が見込まれる方

最終回の際に「乗り換え」「返却」「買い上げ」から選べる残価設定ローンは、ライフスタイルが変わる可能性のある方にも適しています。例えば、結婚・出産・転勤といった生活の変化に合わせて、車の持ち方を見直せるのです。

手続きを楽に安心して進めたい方

車の購入と同時に契約手続きが進められ、さらにスタッフのサポートを受けながら申し込みできることも残価設定ローンの特徴です。初めて車を購入する方や、自動車ローンに不慣れな方でも安心して利用できます。

銀行のマイカーローンに向いている方の特徴

銀行のマイカーローンは、ディーラーのローンに比べて、金利(分割払手数料)は低めに設定されているのが一般的です。そのため、少しでも総支払額を抑えたい方に向いているでしょう。

カーリースに向いている方の特徴

最後に、カーリースに向いている方の特徴をご紹介します。

初期費用をかけずに車に乗りたい方

カーリースは頭金や登録費用が不要で、月々の定額支払いだけで新車に乗れるのが特徴です。まとまった資金を用意せずに利用できるため、大きな出費を避けたい方に適しています。

車に関する維持費を一定にしたい人

カーリースの月額料金には自動車税・車検費用・メンテナンス費用が含まれているため、突発的な出費が発生しにくいのもメリットです。月々の支出が一定になるため、家計管理をしやすくしたい方におすすめです。

残価設定ローンを利用する場合の注意点

残価設定ローンを利用するにあたって、いくつか注意しておきたい点があります。残価設定ローンを利用する際の注意点は、下記のとおりです。

繰上返済の可否や条件を確認する

残価設定ローンを利用する際は、繰上返済の可否や条件を確認しましょう。契約後に繰上返済ができないことがわかってしまった場合、返済計画が変わってしまいます。

繰上返済の可否や条件は販売店によって異なるため、想定している返済方法が可能かどうか、確認しなければなりません。

繰上返済の可否や条件は販売店によって異なるため、想定している返済方法が可能かどうか、確認しなければなりません。

車に乗り続けたい場合は残価分の費用を備えておく

残価設定ローンの契約終了後も同じ車に乗り続けたい場合には、残価分を支払う必要があります。残価分は一括返済のほか、分割払い(再クレジット払い)も可能です。いずれにしても残価分の支払いが発生することになるため、支払い計画を立てておかなくてはなりません。

残価設定ローンは返済額を抑えて車に乗りたい人におすすめの自動車ローン

写真はイメージです

残価設定ローンは、車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置き、最終回分を除いた総額を分割して支払うため、毎月の返済額を抑えて車に乗りたい人におすすめの自動車ローンです。

また、契約終了時には、残価を支払わずに新車に乗り換えることもできるため、数年ごとに新車に乗り換えたい人にとってもメリットのある自動車ローンといえます。

また、契約終了時には、残価を支払わずに新車に乗り換えることもできるため、数年ごとに新車に乗り換えたい人にとってもメリットのある自動車ローンといえます。

トヨタの残価設定ローンは、契約時の利便性や一部繰上返済が可能な点が特徴です。できるだけ返済額を抑えて車に乗りたい人、定期的に新車に乗り換えたい人は、トヨタの残価設定ローンを活用してみてはいかがでしょうか。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」も利用が可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」も利用が可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

残価設定ローンに関するよくあるご質問

残価設定ローンのメリットとデメリットは?

残価設定ローンのメリットは、月々の支払いを抑えられることです。車両本体価格の一部を最終回に据え置く仕組みのため、手元に現金を残しながら車を購入できます。また、契約終了時には「乗り換え」「返却」「買い上げ」から選べるため、ライフスタイルの変化に柔軟に対応できる点も魅力です。

一方、据え置いた残価にも金利(分割払手数料)がかかることから、総支払額は高くなりやすいことがデメリットとして挙げられます。また、契約終了時に長距離走行や修理歴などで車の価値が下がっている場合には、精算金が発生する可能性もありますが、これは現金購入や通常の分割払いなど、どの支払い手段でも共通する点です。

残価設定ローンと銀行マイカーローンの違いとは?

残価設定ローンと銀行のマイカーローンでは、契約先や仕組みが異なります。残価設定ローンは車の購入と同時に販売店にて契約をします。一方、銀行のマイカーローンは、銀行や信用金庫等が提供している車の購入を目的としたローン商品です。

■監修者

ファイナンシャルプランナー

金子賢司

ファイナンシャルプランナー

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP