残価設定ローン(残クレ)のデメリットは?仕組みや向き不向きを解説

2025年12月2日

写真はイメージです

残価設定型クレジット(残価設定ローン)は、車を分割払いで購入するときの支払い方法の1つです。月々の支払額を抑えられるといったメリットがある一方、デメリットもあります。残価設定型クレジット(残価設定ローン)の利用を検討する際は、デメリットについても理解しておくことが大切です。

この記事では、残価設定型クレジット(残価設定ローン)を利用するデメリットとともに、メリットや利用が向いているケース、向いていないケースをご紹介します。残価設定型クレジット(残価設定ローン)と通常の分割払いの毎月の支払額についても比較していますので、ぜひ参考にしてください。

<この記事のポイント>

- 残価設定型クレジット(残価設定ローン)を利用する主なデメリットは、金利(分割払手数料)が発生すること

- 残価設定型クレジット(残価設定ローン)を利用する主なメリットは、月々の支払いを抑えられること

- 「車の乗り換え手続きを簡単に済ませたい」「ライフスタイルの変化に合わせて車を選び直したい」「常に安心・安全な新車に乗りたい、または長く乗り続けることでかかる維持費を抑えたい」と考えている方には、残価設定型クレジット(残価設定ローン)が適しています。

目次

残価設定ローン(残クレ)とは、車両本体価格の一部を除いた金額を支払う自動車ローンのこと

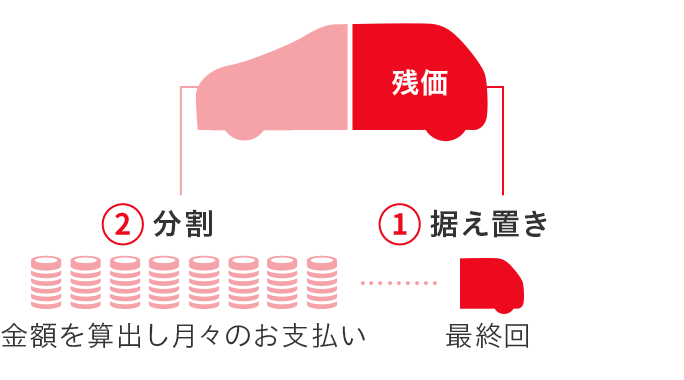

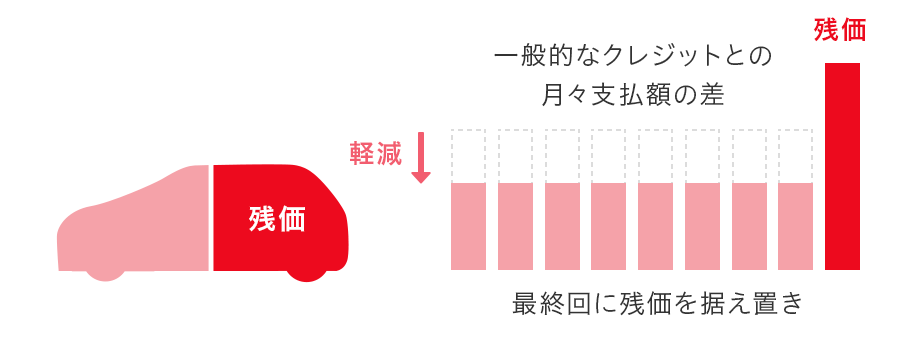

残価設定型クレジット(残価設定ローン)とは、あらかじめ車両本体価格の一部(契約期間後の車の価値分)を最終回の支払い分として据え置くことにより、最終回を除く月々の支払額を軽減できる自動車クレジット(以下、自動車ローンと記載)のことです。

下図のように、最終回の支払い分(1)を据え置き、最終回を除く総額(2)を分割して支払います。

車両本体価格の一部が据え置かれていることから、総支払額を分割する「通常の分割払い」と比べて、毎月の支払額を抑えられる点が特徴です。最終回の支払いプランは、「新車への乗り換え」「車の返却」「車の買い上げ」のいずれかから選べます。

残価設定ローン(残クレ)のデメリット

残価設定型クレジット(残価設定ローン)には月々の支払いを抑えられるなどの利点がある一方で、注意しておきたい点もあります。利用前にデメリットを理解しておくことで、自分に合った支払い方法かどうかを判断しやすくなるでしょう。

金利(分割払手数料)がかかる

残価設定型クレジット(残価設定ローン)は、月々の支払いが抑えられる一方で、残価として据え置かれた金額にも金利(分割払手数料)がかかります。そのため、総支払額は高くなることが多い点に注意しましょう。

トヨタの自動車ローンの金利は?ローンの種類や返済イメージを紹介

完済するまでは車の所有権がない

残価設定型クレジット(残価設定ローン)を利用しているあいだは、車の所有権はディーラーにあるのが一般的です。日常の利用に大きな影響はありませんが、「自分名義で完全に所有している」という状態を重視する方にとっては気になるポイントでしょう。

最終回で精算金が発生することもある

契約時に設定された条件を超える長距離走行や事故による修理歴がある場合、最終回で精算金が必要になるケースもあります。契約時に設定された残価は、一定の走行距離や車両状態を前提としており、条件を外れると想定より価値が下がってしまうためです。

ただし、走行距離や修理歴によって車の価値が下がることは、残価設定型クレジット(残価設定ローン)だけでなく、現金購入や通常の分割払いなど、どの支払い手段でも共通する点です。

残価設定ローン(残クレ)のメリット

残価設定型クレジット(残価設定ローン)にはデメリットだけでなく、多くのメリットもあります。支払いの負担を軽減できることや、ライフスタイルに合わせて柔軟に利用できることは、ほかのローンにはない特徴です。ここでは、代表的なメリットをご紹介します。

月々の支払いを抑えられる

残価設定型クレジット(残価設定ローン)は、残価を設定しない自動車ローンと比べても月々の支払額を低く設定できます。月額が抑えられることで、手元に現金を残しながら購入でき、貯金が十分に貯まるのを待たずに欲しい車を手に入れられるのも魅力です。

ライフスタイルにあわせて車を乗り換えしやすい

ライフスタイルの変化に応じて車を乗り換えやすいことも、残価設定型クレジット(残価設定ローン)のメリットです。最終回には、「乗り換え」「返却」「買い上げ」から選択でき、状況に合わせて車の持ち方を見直せます。例えば、「小さめの車に乗っていたが家族が増えたので新しい車に乗り換える」「転勤で車が不要になり返却する」といったケースが考えられるでしょう。

また、ディーラーのスタッフからは、その時々の状況に合わせた査定額や今後の維持費といった変動要素を踏まえ、状況に応じて最適な乗り換え時期を提案するなど、専門的なサポートやアドバイスも受けられます。

車は何年で乗り換える?3年ごとに新車に買い換えて維持費を節約!

申し込み手続きをスムーズにできる

申し込みが簡単で安心して進められる点も、残価設定型クレジット(残価設定ローン)のメリットです。車の購入と同時に、スムーズに契約手続きを進められます。また、車を返却した際には残りのローン残高との相殺まで一括で手続きできるため、銀行ローンのように「売却」「返済」「新たな購入資金の準備」を個別に行う必要がありません。

残価保証を活かした賢い乗り方ができる

トヨタの残価設定型クレジット(残価設定ローン)は、高めの残価が保証されている点も魅力です。維持費を含めた総額で見ると、1台を長期間乗り続ける場合と大きく変わらないため、短いサイクルで車を乗り換える方も少なくありません。安心して定期的に新しいモデルへと乗り換えられるでしょう。

残価設定ローン(残クレ)に向いている方

残価設定型クレジット(残価設定ローン)は、どのような人に向いているのでしょうか。利用がおすすめの方の特徴は、下記のとおりです。

手元に現金を残しておきたい方

月々の支払いを抑えられる残価設定型クレジット(残価設定ローン)は、まとまった資金を手元に残したい方に向いています。子育てや住宅ローンなど、ほかの出費に備えながら車を持てるのは、大きな安心につながるでしょう。

貯金できるまで待たず、車が欲しい方

十分な貯金を用意してから購入するのではなく、早く車に乗りたい方にも残価設定型クレジット(残価設定ローン)はおすすめです。月々の支払いを抑えられるため、貯金が貯まるのを待たずに希望の車を手に入れられます。

家族構成などライフスタイルの変化が見込まれる方

最終回の際に「乗り換え」「返却」「買い上げ」から選べる残価設定型クレジット(残価設定ローン)は、ライフスタイルが変わる可能性のある方にも適しています。例えば、結婚・出産といったライフイベントを迎える際にも、そのときの状況に合わせて対応できます。

残価設定ローン(残クレ)に不向きな方

残価設定型クレジット(残価設定ローン)には多くのメリットがありますが、すべての方に適しているとは限りません。ここでは、残価設定型クレジット(残価設定ローン)が向いていない方の特徴をご紹介します。

手続きが多少煩雑でも金利(分割払手数料)を抑えたい方

金利(分割払手数料)をできるだけ抑えて車を購入したい方には、残価設定型クレジット(残価設定ローン)は適していません。残価設定型クレジット(残価設定ローン)は月々の支払いを軽くできる反面、残価分にも金利(分割払手数料)がかかるため、総支払額が高くなる可能性もあります。

十分な貯蓄がある方

まとまった資金がすでにある方にとっても、残価設定型クレジット(残価設定ローン)は大きなメリットがないでしょう。自動車ローンは、金利(分割払手数料)の負担があるため、現金で購入できる方には不向きといえます。

残価設定ローン(残クレ)と通常の分割払いの比較

残価設定ローンと通常の分割払いを比較した場合、毎月の支払額や支払総額などは、どのような違いがあるのでしょうか。車両本体価格が約200万円の車を購入した場合を想定して、両者を比較してみましょう。

■残価設定ローンと通常の分割払いを比較したときの支払いイメージ

| 残価設定ローン | 通常の分割払い | |

|---|---|---|

| 車両本体価格 (現金販売価格) |

2,008,000円 | 2,008,000円 |

| 頭金 | 100,000円 | 100,000円 |

| 割賦元金 | 1,908,000円 | 1,908,000円 |

| 最終回お支払い時の残価率 | 26% | - |

| 月々のお支払い | 初回:14,442円 | 初回:18,769円 |

| 月々:9,900円(48回) | 月々:17,500円(49回) | |

| ボーナス:150,000円 (6月・12月/10回) |

ボーナス:150,000円 (6月・12月/10回) |

|

| 最終回のお支払い | 522,080円 | - |

| 支払総額 | 2,611,722円 | 2,476,269円 |

| 実質年率 | 5.0% | 6.0% |

- 掲載の価格には、保険料、税金(消費税を除く)、自動車リサイクル料金、その他登録等に伴う費用等は含まれておりません。割賦元金に税金・諸費用は含まれておりません。

- 残価設定ローンの場合、最終回のお支払いは不要ですが、車両状態が事前に定めた規定外である場合には、別途精算金を支払う場合があります。

- 最終回で買い上げ(一括精算・再度分割支払い(再クレジット払い))を選択した場合、最終回のお支払い金額(残価)を含めた支払い合計金額は、通常の分割払いのほうが軽くなる場合があります。買い上げの際に再度自動車ローンを契約する方法もありますが、別途条件があります。詳しくは、販売店へ確認が必要です。

車両本体価格が同じ車を購入した場合、通常の分割払いよりも残価設定ローンのほうが毎月の支払額を抑えられることがわかります。

また、残価設定ローンの支払総額には最終回の支払額も含まれています。最終回の支払額は、車を買い上げる場合を除き負担する必要はありません。

また、残価設定ローンの支払総額には最終回の支払額も含まれています。最終回の支払額は、車を買い上げる場合を除き負担する必要はありません。

毎月の支払額を抑えたいなら残価設定ローン(残クレ)がおすすめ!

写真はイメージです

残価設定ローンは、あらかじめ車両本体価格の一部を最終回の支払い分として据え置くことにより、毎月の支払額を軽減できる自動車ローンです。最終回の支払い時に、新車への乗り換えや返却を選択した場合、基本的に据え置いた金額の支払いは発生しません。

そのため、「毎月の支払い負担を抑えて車に乗りたい」「定期的に新車に乗り換えたい」と考える方などに適しています。

そのため、「毎月の支払い負担を抑えて車に乗りたい」「定期的に新車に乗り換えたい」と考える方などに適しています。

トヨタの残価設定型クレジット(残価設定ローン)は、契約時の利便性や一部繰上返済が可能な点が特徴です。

車の注文手続きと同時に、残価設定型クレジット(残価設定ローン)の審査や契約手続きが行えるため、手間がかかりません。また、再分割契約を除く新規契約について一部繰上返済(金額変更)が可能です。ボーナスや臨時収入で余裕がある月には、契約時に設定した毎月の支払額を上回る返済ができます。その後に支払う額を軽減できる点は、大きなメリットとなるでしょう。

車の注文手続きと同時に、残価設定型クレジット(残価設定ローン)の審査や契約手続きが行えるため、手間がかかりません。また、再分割契約を除く新規契約について一部繰上返済(金額変更)が可能です。ボーナスや臨時収入で余裕がある月には、契約時に設定した毎月の支払額を上回る返済ができます。その後に支払う額を軽減できる点は、大きなメリットとなるでしょう。

- 繰上返済はあくまで返済額の変更のみとなり、契約期間の短縮はできません。

また、トヨタでは「通常の分割払い」、2回払いの「残額据置き払い」も利用が可能です。自分に合う自動車ローンを知りたい方は、「トヨタの自動車クレジット診断」をお試しください。

残価設定ローン(残クレ)に関するよくある質問

残価設定ローン(残クレ)を利用するデメリットは?

残価設定ローンを利用するデメリットの1つは、金利(分割払手数料)の負担が大きくなることです。残価設定ローンでは、据え置いた残価にも金利(分割払手数料)がかかることから、結果的に通常の分割払いよりも金利(分割払手数料)の負担が増えてしまうケースがあります。

また、走行距離やカスタマイズには制限が設けられていたり、最終回の支払い時に「新車への乗り換え」を選択する場合は同じメーカーの車を選ぶ必要があったりする点もデメリットといえます。

また、走行距離やカスタマイズには制限が設けられていたり、最終回の支払い時に「新車への乗り換え」を選択する場合は同じメーカーの車を選ぶ必要があったりする点もデメリットといえます。

ただし、使用制限については、ほかの方法で購入した車においても売却時にマイナス査定の要因となることがあるため、残価設定ローンに限ったデメリットにはならないでしょう。

残価設定ローン(残クレ)を利用するメリットとは?

残価設定ローンは、毎月の支払い負担を軽減できることが大きなメリットです。車両本体価格から残価として設定する分を除いた金額を分割払いするため、通常の分割払いと比べて、毎月の支払額を抑えられます。

また、最終回の支払い時に新車へ乗り換えることにより、据え置いた金額の支払いは基本的に発生しないため、まとまった資金を必要とせず、数年ごとに新車に乗り換えられる点もメリットといえます。

■監修者

ファイナンシャルプランナー

金子賢司

ファイナンシャルプランナー

金子賢司

東証一部上場企業(現在は東証スタンダード)に10年間勤務する中、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強を始める。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務める。

<保有資格>CFP

<保有資格>CFP